存量之争:智能投影后半场怎么打

2023年也许就是一个“关键转折点”——一位在投影圈沁润了20多年的行业专家表示,智能投影市场经历过萌芽期、高速发展期、中速发展期后,已经进入低速发展期,并将展开“存量之争”占据主导的“下半场”较量。

智能投影市场从“增量为王”,每年百万台增量足以养活更多新秀品牌,到存量之争、每年的增量不够传统品牌瓜分的“质变”,必然带来众多竞争逻辑和规律的变化。这将是影响智能投影产业和每一个玩家的“大事件”!

转折点:行业数据见分晓

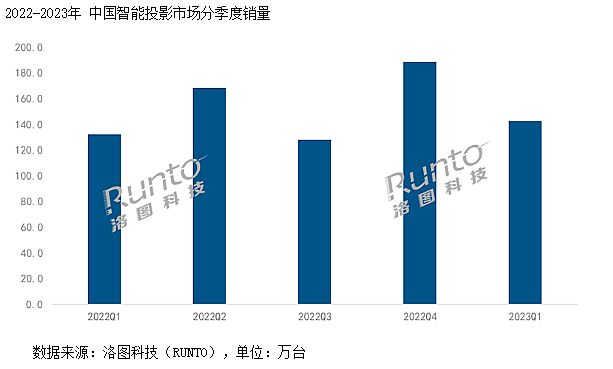

根据洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年,中国智能投影市场(不含激光电视)销量达到617.8万台,同比增长28.6%——这是国内智能投影消费,连续第五个年度净增长高达百万台的年份。

但是,进入2023年第一季度,这一趋势戛然而止。根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2023年一季度,中国智能投影市场(不含激光电视)销量为142.8万台,同比增长7.9%。其中,DLP智能投影机销量大幅下降18%。

同时,洛图科技(RUNTO)将2023年全年的销量预测下修至680万台,同比增长近10%;其中上半年销量预计达到325万台,同比增长8%。一方面是下修了全年预测,这表明一季度的变化超乎了洛图科技此前的“想象”;另一方面,数据上洛图科技认为“下半年还有机会”,下半年会重回两位数增长,这主要是因为对“国内经济进一步恢复的期待和信心”。

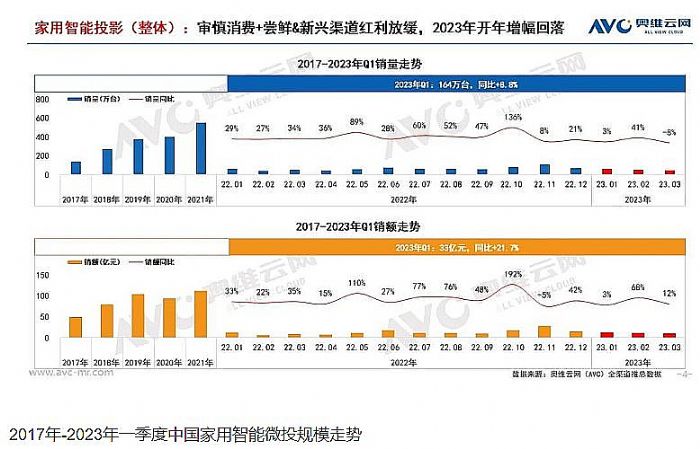

与洛图科技数据相似,据奥维云网(AVC)全渠道推总数据显示,2023年一季度中国家用智能投影销量达164.1万台,同比增长8.8%。奥维的数据略微好于洛图,但是整体没有质的差异。不过奥维特别指出,3月份家用智能投影销量下滑了8%。虽然此前2月份增幅高达41%,必然对3月有透支效应,但是3月份8个百分点的下滑,依然令行业极为惊诧。

整体上,2023年智能投影年增幅可能只有个位数已经成为共识。2023年行业全年新增消费量大幅低于2018-2022年的5年连续百万台规模,也将是大概率事件。固然,可以说低增幅是伴随着基数扩张的,但是相对于基数的增长、增幅的下滑更快。这说明行业一定是发生了一些“根本性”变化。

转向低增速和存量阶段,长期因素占主导

对于一季度智能投影市场的低增速,奥维表示,主要是因为“疫情对市场的影响仍在;宏观环境下,用户的审慎消费、对于投影产品的尝鲜心理和新兴渠道红利放缓等多方因素” 共同影响。

这些分析,主要集中在“短期因素”上。其中,疫情是核心。例如,2020-2022年,家投高速发展,多少得益于“疫情下的居家宅经济”。2023年社会生活的恢复,必然将更多的消费者导向“出游”市场。此前的高增量,也会对疫情放开后的市场需求有一定“透支效应”。结合目前宏观经济形势,尤其是海外市场“灰犀牛涌动”,消费者的消费谨慎性是在增加的。这与疫情放开后消费选择方向增多一起,压制非刚需性的家投消费。

但是,除了这些短期因素外,更应该看到一些长期性的市场变化。其中,最值得一提的是,一二线城市智能投影市场的饱和,早在三年前就已经开始。疫情三年来,智能投影市场的增量,更多来自于三四线城市的拓展。而“下层城市拓展”也会有到达饱和的一天。通过低价格的LCD机型市场占比达到7成,即可看到低层次市场的开拓已经进入一个比较充分的阶段。

同时,2023年第一季度,DLP投影机销量的大幅下滑,则表明中端市场的需求结构正在发生变化。一方面是LCD产品的性能向上升级;另一方面是侧重性能、承受更高价位的首次产品消费者和一二线城市新兴消费者的规模在下降。

“如果没有新的市场贡献增量,仅是目前的主流市场和应用场景,智能投影行业就必然要在短期内走向增长停滞。”这一观点可以说从一二线城市出现饱和迹象的时候,就已经被行业广泛认可。只不过2023年的第一季度集中了短期和长期的趋势转变,让市场增幅下落的更快了一点。

从智能投影国内市场的经营看,厂商应该更去关注长期性的消费趋势变化。因为这才是决定市场根本走向的事情。站在这一点上,智能投影行业是到了必须思考“存量之争”的时候了。

从首次消费转向二次消费,消费需求和心理生变

“从2018年,智能投影消费爆发开始,到2022年,市场大概积累了2000多万存量用户!”行业专家表示,这就是目前智能投影消费的“基本盘”。

2023年开始,越来越多的早期选购用户进入“换新”周期。这种换新消费将逐渐替代“全新客户”,成为未来行业市场的主体:二次、乃至N次消费客户;与首次消费客户会有显著的消费需求和心理的变化。

对于过去数年智能投影市场的发展,业内一直认为“尝鲜型”首次消费者的占比非常高。这也是千元机大为流行的原因。首次消费者往往消费心理上具有更强的冲动因素,是慕名而来;其对产品技术、特性、性能的理解更为有限。这与多次消费者,往往更理性的选择“质价比”产品是不同的规律。

也就是,从增量时代消费者的“尝鲜”为主,到存量时代“换新”为主,也就是从“性价比”向“质价比”升级的过程。

同时,随着智能投影技术的进步,越来越好的产品体验,也将能够更好的满足消费者的“质价比”大屏需求。从显示产业发展看,追求更大的屏幕与追求更清晰的画面,是两个主要方向。投影大屏百寸起步的“大”的价值毋庸置疑。

当网络视频都是高清内容、当电视机四十多英寸产品都实现4K、当彩电尝试过用3D电视,曲面电视提升沉浸感之后,更多的消费者发现“大屏”才是真正带来“高清、超高清内容体验质变”的前提。且,随着消费者对彩电、家庭视听应用频度减少,部分消费者反而对应用的质量、感受和仪式感更为注重:投影机恰是提供了这样一种技术和设备平台。

大屏尽头是投影:尤其是对于家用市场,虽然15000元的98英寸液晶不能说“昂贵”,不过其价位依然高于投影不少、其观看距离受到屏幕亮度更高的影响,也要求更大(5米以上为宜)、其巨大的体积和重量让运输和安装都为不便,普通家庭难以承受其之“重”。所以,普通家庭百英寸大屏的理想选择就是投影。

投影的“大屏”刚需是明确的。这与投影的应用创新同步,构成了其市场需求的支撑点:在应用创新上,如超短焦、激光电视、便携产品、吸顶灯投影等创造了不同的应用组合,在亮度、分辨率持续提升的同时,大幅改善了产品的应用体验、创造了更多的价值。

“更大屏、更好体验、更多形态和场景”,三者结合就是目前“换新”智能投影的主要吸引力。这方面智能投影行业有信心,“尝鲜消费者”变成“N次消费者”,实现存量竞争中的“忠诚度”胜利。

向上升级,智能投影未来必走之路

在一季度,智能投影销量增幅大幅下滑的同时,一些特别的产品类型却保持了高增幅:例如,洛图数据显示,2023年一季度,4K智能投影在线上市场的在售品牌数量达到13个,极米、坚果、Vidda、峰米、当贝、爱普生等品牌已悉数入场;在售机型数量为24个,较去年同期翻了一倍。同时,4K智能投影线上市场份额上涨至2.7%,而去年同期才0.6个百分点。

再例如,2023年第一季度,洛图数据显示,激光光源产品的线上销量占比达到4.2%,较去年同期上涨1.4个百分点;销额表现更为显著,份额为14.9%,较去年同期上涨6.6个百分点。奥维数据指出,第一季度家用激光投影销量9.3万台,同比增长37.9%。——激光产品畅销,主要是因为1.激光光源作为一种与LED差异化的,非主流产品得到了更多关注;2.激光机型普遍亮度更高。

除此之外,包括可变焦产品、超短焦产品、LCD向1000亮度升级的产品等,销量也在增长的快车道上。2023年第一季度,无论是LCD投影还是DLP投影,都表现出“中高端性能机型”增幅大于中低端性价比机型;差异化产品和创新产品正日益成为“结构性成长”的主力。

“一旦进入存量市场,智能投影必然会呈现出‘性能’需求成为竞争主旋律的格局”。行业人士指出,这与此前很长一段时间主打性价比牌截然不同。而性能型需求,也会带来“品牌忠诚度”、“品牌软实力”的变化,进而推动整个行业“优胜略汰”——目前行业内近两三百家品牌,恐将在未来3-5年淘汰多一半。

因此,对于接下来的市场竞争,投影品牌必须在品质和体验创新升级、品牌文化和形象建设、渠道和服务体系升级等方面,全面发力。这是应对存量之争,供给端相对过剩局面的必然需求,也是品牌企业从“量性成长”到“质性成长”的关键转折。即向上升级的不仅仅是产品技术,也包括产品品牌和市场竞争规律,这是更为全面的竞争力考验。

市场向上,海外和标准化都是新机遇

2023年春季,国内智能投影行业另一个重大事件是“CVIA亮度标准”的诞生。这意味着,我国企业已经开始在标准之争上梳理行业规则、树立行业典型、构建行业竞争力。这一新标准的出台,本身就意味着智能投影市场已经发展到崭新的“历史阶段”。

除了以创新研发实力为基础,打造自主产业标准外,海外市场的拓展也是未来智能投影品牌的关键战场:根据洛图科技(RUNTO)数据显示,2022年全球投影机市场出货量达到1783万台,同比增长15.2%。2022年中国大陆投影机市场出货量达到764万台,在全球的占比达到了42.8%,较去年下降4.7个百分点。

14亿人的大陆地区,占据全球80亿人口超四成以上投影消费,这不是正常的比例。这既说明了我国这一消费产业的先进性,也说明了国际市场的空白性。洛图科技预测2024年,全球投影机出货规模首次突破2000万台,三年后的2026年则达到2526万台;2021年-2026年间的复合增长率为10.3%。其中,LCD机型占比将达到7成左右。

目前,LCD投影机主要由我国企业供应。随着LCD技术的升级,进一步打开国际市场、树立国际品牌形象,将是民族投影企业的新一条增长曲线。同时,我国在LCOS光阀上也沉浸多年、突破在即。我国企业在全产业链,从芯到整机上,有在国际投影市场大展拳脚的产业和技术基础。

行业人士普遍认为,智能投影时代,是我国从传统投影制造大国(国际品牌OEM,国际品牌的制造基地)向投影创新、投影标准和投影品牌大国升级的机遇。尤其是本土光阀产品的不断研发和进步,将有助于打破国际市场上,我国品牌受制于美系DLP光阀、3LCD和3LCOS日系光阀供给制约的瓶颈,为本土创新品牌国际化添砖加瓦。

综上所述,2023年一季度的行业数据和全年预期表明,智能投影正在经历从增量到存量时代的转变。这将引发行业市场一系列竞争格局的变化。同时,我国企业在创新和产业链上的优势,亦将在更为激烈的竞争下加速迸发,包括国内和国际投影市场都可能因此迎来大变局。这也将考验本土民族创新投影品牌的“持续经营”能力。

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30

极米科技收到某汽车客户第二个定点通知 累计获得7个车载项目定点作者:pjtime资讯组 24-12-30 Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27

Vidda&京东联合北大湖雪场直播 发现X Pro百吋大屏惊艳全场作者:pjtime资讯组 24-12-27 WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25

WCIDDI2024|极米科技承办智能投影专题活动作者:飘雪 24-12-25 当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23

当贝出席世界显示产业创新发展大会,共话中国品牌出海战略作者:pjtime资讯组 24-12-23 3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20

3LCoS开启智能投影显示新纪元作者:pjtime资讯组 24-12-20 全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19

全球TOP彩电品牌进军投影市场 并推出1LCD智能投影作者:飘雪 24-12-19 商教投影机市场总结: 替代性竞争筑底寻机作者:花开无期 24-12-18

商教投影机市场总结: 替代性竞争筑底寻机作者:花开无期 24-12-18 2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11

2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11 Micro LED投影仪渐行渐近,你可愿意等一等作者:花开无期 24-11-15

Micro LED投影仪渐行渐近,你可愿意等一等作者:花开无期 24-11-15 投影“芯”之困,LCOS何以擎天作者:萧萧 24-11-18

投影“芯”之困,LCOS何以擎天作者:萧萧 24-11-18 超高亮的反击:家用大屏投影如何赢作者:萧萧 24-11-12

超高亮的反击:家用大屏投影如何赢作者:萧萧 24-11-12 极米RS 10 Ultra大师版全球首发亮相进博会作者:佚名 24-11-06

极米RS 10 Ultra大师版全球首发亮相进博会作者:佚名 24-11-06