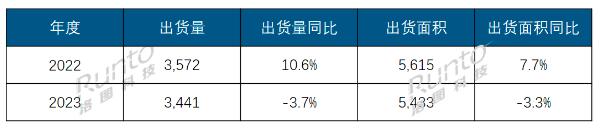

2023年全球大尺寸交互平板显示面板出货量降3.7%

根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告》数据显示,2023年,全球大尺寸交互平板显示面板出货量344.1万片,同比下降3.7%,出货面积543.3万平方米,同比下降3.3%。

2023年 全球大尺寸交互平板显示面板出货及变化

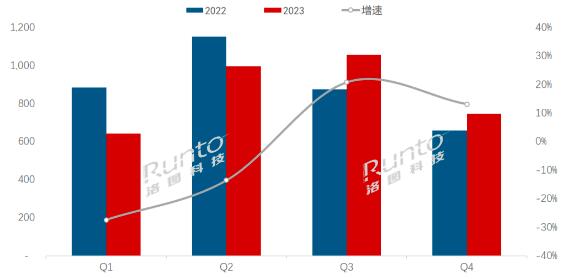

不同于2022年,2023年的全年出货量呈现了“前低后高”的节奏。上半年,因终端市场需求低迷,而面板价格持续走高,整机企业多选择消耗之前的备货库存,因此下游对大尺寸交互平板显示面板的采购呈保守态势,最终出货量下降19.6%。

下半年,市场需求逐步复苏,第三季度进入了传统市场旺季,因此模组整机产线稼动率提升。进入第四季度,面板价格由涨转小跌渐稳,面板采购动力逐渐增强,出货规模开始上涨,涨幅达17.5%。

2022-2023年 全球大尺寸交互平板显示面板分季度出货

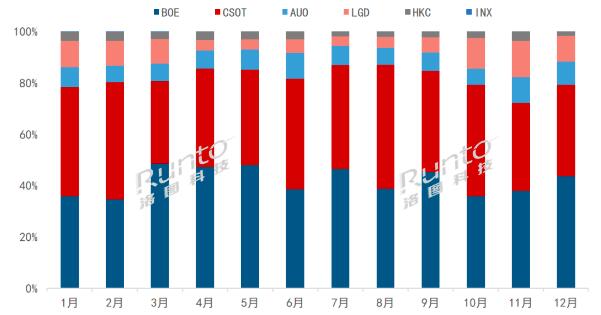

厂商格局:大陆系面板厂出货占比超8成

根据洛图科技(RUNTO)数据显示,2023年,大陆系面板厂的出货量在整体市场的占比达85.2%,同比增长了16.2个百分点;台系和韩系面板厂分别占比7.7%、7.1%。

在大陆系面板厂中,BOE(京东方)出货量同比增长了24%,占比42.4%,同比增长9.5个百分点;CSOT(华星光电)出货量同比增长了7%,占比40.1%,同比增长近4个百分点;HKC(惠科)则占比为2.7%。

台系面板厂虽然与国际品牌的合作稳步增加,但整体的出货水平未能恢复到2022年同期,依然呈下跌态势。韩系的液晶面板供应商仅剩LCD(乐金显示),从年初开始出货量持续下滑,第四季度产能明显恢复,出货量再次重回TOP3之列。

2023年 全球大尺寸交互平板显示面板月度品牌结构

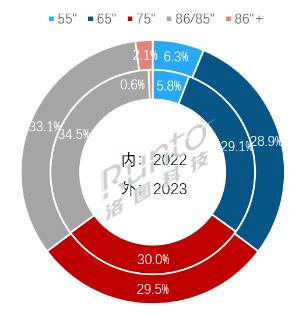

尺寸格局:86/75/65寸合并占91%;86+寸出货增长2倍以上

大尺寸交互平板的面板尺寸以86、75、65寸三款为主。根据洛图科技(RUNTO)数据,2023年,三个尺寸的合并占比为91%;其中86寸占比32.5%,75寸与65寸占比分别是29.5%,28.9%。

2023年 全球大尺寸交互平板显示面板尺寸结构及变化

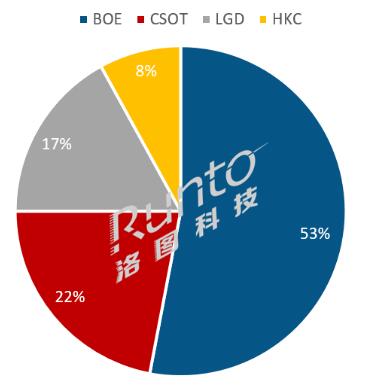

86寸以上的产品占比为2.1%,与同期比增长近1.5个百分点,出货量增长216%。其中,CSOT(华星光电)增速最快,市占率上升至22%,与2022年比增长近13个百分点。华星光电的T9产线持续增产商显面板,项目二期扩建已启动,主要生产高附加值显示屏为主。BOE(京东方)以53%的份额位居第一位。BOE(京东方)和CSOT(TCL华星光电)供应尺寸主要为98寸和105寸。 LGD(乐金显示)的份额下滑幅度最大,但市占保持在17%,仅供应98寸产品。HKC(惠科)市场占比已达8%,主要供应100寸产品。

2023年 全球86+寸交互平板显示面板供应商结构

应用于商业或公共信息显示的面板,不同于电视面板在产销上存在更多策略上的考虑,其整机终端市场的需求基本决定了上游面板的出货量。

展望2024年全球整机市场,乐观与悲观因素同在。东西方关系长期恶劣,战争冲突屡发不断,经济增速维持低位,企业策略偏向保守,不少政府财政赤字,这些都在抵消着原本应该突飞猛进的数字办公化,教育电子信息化,以及疫情催生的混合办公和学习趋势。正向方面,以上的不利因素全球各大经济体也都感知到了,政府正在出台密集地支持普惠政策来改变局势;企业、商业在已经没有疫情的2023年蛰伏一年之后,也在酝酿2024年的借势反弹。

洛图科技(RUNTO)预测,2024年,在终端市场逐渐复苏的大背景下,全球大尺寸交互平板显示面板市场亦将实现恢复性增长,出货量上涨5%到8%之间,站到360万片以上。

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24

多元面板创新研发,HKC惠科金属氧化物技术再获创新性突破作者:pjtime资讯组 24-12-24 好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21

好屏诞生记|一块好屏背后的真英雄作者:pjtime资讯组 24-12-21 TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12

TIC2024丨 屏实力闪耀 TCL华星以技术之美创享未来作者:佚名 24-12-12 IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03

IT扬帆启新航 天马跃步谱华章 | 天马G8.6 MNT首批模组量产成功出货作者:pjtime资讯组 24-12-03 重大资产重组!英唐智控拟收购显示驱动IC厂商爱协生作者:佚名 24-11-15

重大资产重组!英唐智控拟收购显示驱动IC厂商爱协生作者:佚名 24-11-15 2025年中小尺寸OLED出货量首次达到10亿台作者:佚名 24-12-10

2025年中小尺寸OLED出货量首次达到10亿台作者:佚名 24-12-10 季报 | Q3全球大尺寸交互平板显示面板出货量下滑23%,平均尺寸升至77.6寸作者:佚名 24-12-09

季报 | Q3全球大尺寸交互平板显示面板出货量下滑23%,平均尺寸升至77.6寸作者:佚名 24-12-09 TCL电子24Q3电视全球出货量同比增长20%作者:佚名 24-10-23

TCL电子24Q3电视全球出货量同比增长20%作者:佚名 24-10-23 2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20

2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20 Q3中国电视市场:出货量下跌6.6%作者:佚名 24-10-15

Q3中国电视市场:出货量下跌6.6%作者:佚名 24-10-15 雷曼光电这一专利可提供虚拟像素复用作者:pjtime资讯组 24-08-02

雷曼光电这一专利可提供虚拟像素复用作者:pjtime资讯组 24-08-02