Q3全球LCD电视面板出货面积同环比双降

根据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告,2024年第三季度,全球大尺寸液晶电视面板的出货量为58.7M片,同比微增0.1%,环比下降5.2%;出货面积为42.8M平方米,同比微幅下降0.4%,环比下降7.3%。

前三季度累计来看,总出货量为177.0M片,同比小幅增长1.2%;总出货面积为130.0M平方米,同比增长5.5%。

尽管差别不大,但第三季度的出货量和出货面积的变化仍然走出了不一样的趋势。主要是由于43英寸及以下小尺寸需求的释放,其中32和43英寸的产品出货量同比增幅达到两位数,市场份额较去年同期也明显增长。进而使得第三季度全球液晶电视面板的平均尺寸下降至49.3英寸,同环比分别下降了0.3和0.6英寸。这和当季代工市场的增长有一定关系,和中国电视终端市场的尺寸变化则大相径庭。

不过,今年前三季度的平均尺寸较去年同期仍有增长0.9英寸,达到49.5英寸,整体呈现螺旋式上升。

洛图科技(RUNTO)总结今年第三季度的全球液晶电视面板业具有三个显著特点:

一、控产策略主导市场走向。进入7月,体育赛事营销的备货已结束,在电视终端市场需求不旺的背景下,面板厂力求能够“控盘”。7到8月,中国大陆G8.5和G10.5面板大线的稼动率维持在75%-80%之间的相对低位,相应的出货量同比两连降。随着“金九银十”的到来,全球电视市场迎来传统销售旺季,叠加“10月长休”影响市场情绪,使得电视整机厂商对9月面板的订单采购和提货变得积极,9月出货量同环比均迎来可观增长。

占比近七成的中国大陆系面板厂,完全掌握着面板业的话语权。近两年来,“市场导向、以销定产”的动态策略操作流畅,执行到位、有效。

二、2024年短暂的价格调整季。前两个季度,面板价格大体上呈现涨势,保障了全年利润。进入第三季度,所有主力尺寸的价格全面转向下行。32和43英寸每月调整1美元,55英寸及以上主流尺寸每月调整2-5美元。直到10月祭出长休大招之后,开始止跌并温和运行。因此,第三季度是2024年短暂的价格调整季。价格变化只是表象,波动放缓、周期性弱化,均意味着面板行业将迎来盈利稳定增长的时代。

三、工厂格局大变。Sharp的日本堺工厂于第三季度的8月21日全面停产。9月,TCL科技官宣收购LGD广州8.5代线。至此,中国的整合优势已经不可比拟,随着产能的进一步并购和出清,中国厂商将拿下全球所有大尺寸LCD产能。

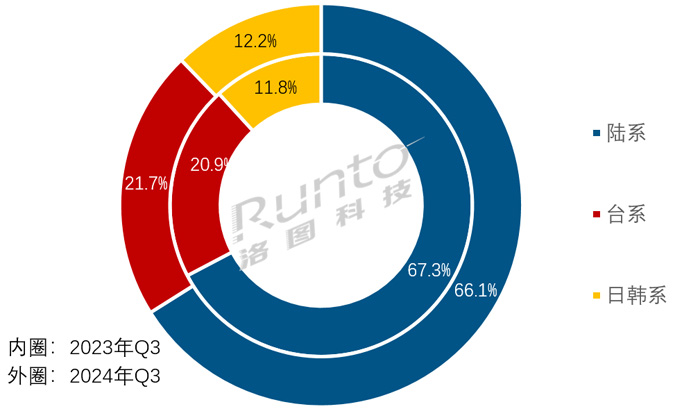

区域格局:陆系份额下降,台系、日韩系受益

今年第三季度,根据洛图科技(RUNTO)数据显示,大陆系四家面板厂的出货总量为3877万片,同环比分别下降1.8%和4.7%,合并市占率为66.1%,同比2023年下降1.2个百分点。前三季度的合并出货量同比则下降3.4%。

此消彼长间,中国台湾和日韩系均受益。台系面板厂Innolux(群创)和AUO(友达)在今年第三季度的合并市占率为21.7%,较去年同期上升0.8个百分点,合并出货量同比增长4.0%。

日韩系面板厂的合并市占率为12.2%,较去年同期提升0.4个百分点,合并出货量同比增长3.5%。LGD(乐金显示)的广州LCD工厂在今年的3到8月持续六个月高稼动率运行;Sharp的日本堺工厂在8月停产前的六个月亦几乎都是满产运行。

洛图科技(RUNTO)预计,随着收购案的交割完成,2025年的面板出货量将进一步向中国大陆聚集,大陆系面板厂的市场份额将超过70%,甚至可能逼近80%。

2024年Q3 全球液晶电视面板市场区域结构及变化

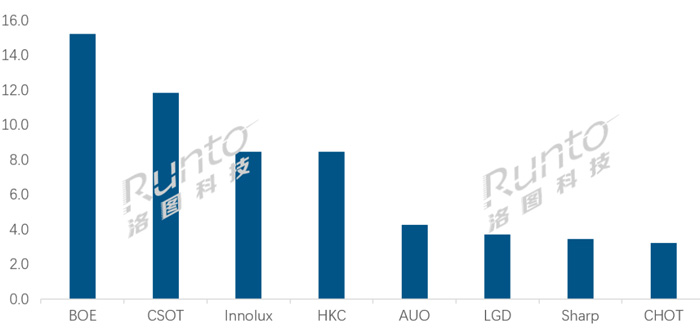

厂商格局:八大面板厂涨跌各半;排名出现变化

统计范围内,全球八大面板厂出货涨跌各半,其中同比增长的有:台系Innolux(群创)和AUO(友达),韩系LGD(乐金显示)以及大陆系BOE(京东方)。

截至目前,BOE(京东方)是全行业唯一的头部厂商,年出货在5000万片以上。今年第三季度的出货量约为1522万片,同比增长8.5%,环比增长1.9%,市场份额为25.9%,同比提升了2.0个百分点。今年前三季度累计出货约4334万片,同比微增0.1%,市场份额为24.5%,较去年同期下降0.3个百分点。

颈部阵营的年出货量在3000-5000万片之间,第三季度Innolux(群创)以微弱优势超越HKC(惠科),排名挺进前三;CSOT(华星光电)排名稳定在第二。

其中,大陆面板厂CSOT和HKC在第三季度分别出货约1185万片和845万片,同比均有所下降,降幅分别为4.4%和10.5%;两者市占率分别为20.2%和14.4%,分别下降0.9和1.7个百分点。2025年,CSOT在吸纳LGD广州工厂的出货量之后,市场份额将有可能成为全球第一。

台系面板厂Innolux(群创)第三季度出货量约为846万片,同比增长3.2%;市占率为14.4%,较去年同期上升0.4个百分点。

腰部阵营出现断档,剩下的四家面板厂均在长尾阵营,年出货量在1500万片左右。

台系厂商AUO(友达)在第三季度的出货量约为428万片,同比增长5.5%,市占率为7.3%,同比提升0.4个百分点。

韩系厂商LGD的广州工厂去年产能减半,但今年第三季度延续了上半年的高稼动率运行,出货量约372万片,同比大幅增长65.9%,增幅居行业第一;由于9月起稼动率下调,第三季度出货量较第二季度下降4.0%;第三季度市占率为6.3%,同比提升2.5个百分点。

日系厂商Sharp(夏普)第三季度的出货量约为345万片,同比大幅下降26.4%,市占率为5.9%,同比下降2.1个百分点。

只有一条G8.6产线的大陆厂商CHOT(彩虹光电)在第三季度的出货量约为324万片,同比下降9.9%,市占率为5.5%,同比下降0.6个百分点。

2024年Q3 全球液晶电视面板厂出货量排名

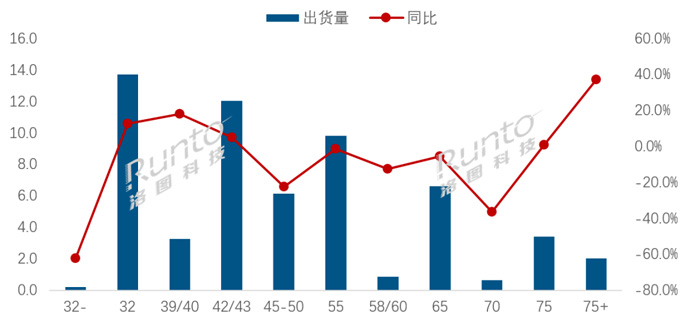

尺寸格局:尺寸两极化发展,小尺寸和超大尺寸增长,中间尺寸下跌,75英寸及以上涨近四成

今年第三季度,尺寸走势呈现两极化发展。以32和43英寸为主的小尺寸,以及75英寸及以上超大尺寸的出货量同比均实现增长,且75英寸及以上同比增幅近四成;而中间主流的50、55和65英寸出货量同比全面下跌。

今年第三季度,出货量第一的仍然是32英寸产品,出货量约为1370万片,同比增长12.5%,市占率为23.3%,较去年同期上涨2.6个百分点。

42/43英寸的出货在第三季度排名第二,出货量约1200万片,同比增长4.8%;市场份额为20.5%,同比微增0.9个百分点。该尺寸供应相对单一,主要由大陆三大面板厂生产,BOE相对控盘。

55英寸和65英寸分别排第三和第四,分别出货约980万片和660万片。55英寸的出货量同比下降1.5%,市场份额16.8%,同比微降0.3个百分点;大陆三大面板厂的合并占比达69.5%,其中CSOT相对控盘,Q3出货约302万片,占比30.7%。65英寸的出货量同比下降5.5%,市场份额达11.2%,较去年同期下降0.7个百分点。

75英寸出货约340万片,同比微增0.7%,市场份额5.8%,与去年同期基本持平。CSOT和BOE两大厂商的合并占比高达86.3%。

75英寸以上的产品出货量约为200万片,同比增长37.1%,涨幅第一。

2024年Q3 全球液晶电视面板市场尺寸结构及变化

预测:2024年全年面板出货量预增0.8%,面积预增5%

进入第四季度,在面板价格层面,根据洛图科技(RUNTO)发布的《2024年11月液晶电视面板价格预测及波动追踪》,10月,液晶面板电视价格全面持平。预计11月价格继续维持,整体年内剩余两月温和运行,不排除部分主力大尺寸向上小幅拉动的可能性。

市场主要的交易行为将是,面板厂或主动或被动地减少专案促销,从而提高实际成交价格。2024年至今,经过小周期调整之后,面板厂希望维持在目前供需双方都能接受的价格,以便2025年初好起步。

在终端层面,根据洛图科技(RUNTO)《全球电视品牌市场出货季度追踪》数据显示,2024年前三季度,全球电视品牌整机出货量为1.42亿台,同比增长0.7%;全年来看,预计将比2023年增加约300万台,达到2.04亿台,实现修复性增长1.5%,结束三连跌。

随着三星电子在中低阶产品的失守、集团液晶面板事业的退出、外资品牌在中国市场的衰退,以及其它海外品牌如LG、索尼的份额转让,洛图科技(RUNTO)判断,三年之内,中国品牌将会登顶全球电视市场,并且冠军有可能开出双黄蛋。

在中国电视市场,大型促销“双十一”于10月14日晚间启动。9月开始,能效提升至二级以上的电视机型陆续上市,中高端的大尺寸、Mini LED电视在市场热销。根据洛图科技(RUNTO)零售数据,第三季度,75英寸已经成为零售量第一大尺寸,销量份额达到20.8%,85英寸的销量同比大幅增长48.4%,100英寸的销量同比增幅更是高达182.7%;Mini LED电视销量同比增长470.0%。特别的,在9月,二级及以上能效的电视销量和销额同比分别大幅增长199.1%和175.7%,环比均实现翻倍增长。洛图科技(RUNTO)判断,“以旧换新”可能将在2025年继续推行。

关于LCD电视面板规模,洛图科技(RUNTO)认为,从8月下旬起,夏普SDPJ停产,LGD广州工厂9月起逐步下调稼动率,这些对第四季度的面板供应将会有一定影响。洛图科技(RUNTO)预测,今年第四季度全球液晶电视面板出货量为50.4M片,同比微降0.6%。

全年来看,2024年的LCD电视面板出货量将达到2.27亿片,同比微增0.8%,而出货面积的同比增幅约在5%左右。

继南科4厂卖给台积电后 群创光电4.5亿元出售南京工厂作者:pjtime资讯组 24-11-01

继南科4厂卖给台积电后 群创光电4.5亿元出售南京工厂作者:pjtime资讯组 24-11-01 北方华创、中微公司、华海清科等8家显示装备企业发布三季报作者:飘飘 24-10-30

北方华创、中微公司、华海清科等8家显示装备企业发布三季报作者:飘飘 24-10-30 富满微、联创电子、飞凯材料等4家显示驱动与材料厂发布三季报作者:叶风 24-10-30

富满微、联创电子、飞凯材料等4家显示驱动与材料厂发布三季报作者:叶风 24-10-30 晶合集成、瑞联新材等6家显示相关企业第三季度财报作者:叶风 24-10-29

晶合集成、瑞联新材等6家显示相关企业第三季度财报作者:叶风 24-10-29 彩虹股份、清越科技、同兴达等5显示面板、模组企业第三季度财报作者:亦凡 24-10-29

彩虹股份、清越科技、同兴达等5显示面板、模组企业第三季度财报作者:亦凡 24-10-29 三利谱、东材科技、皖维高新等7家显示材料企业发布第三季财报作者:亦凡 24-10-26

三利谱、东材科技、皖维高新等7家显示材料企业发布第三季财报作者:亦凡 24-10-26 淳中科技、天德钰、韦尔股份8家显示驱动芯片厂商第三季财报作者:飘飘 24-10-26

淳中科技、天德钰、韦尔股份8家显示驱动芯片厂商第三季财报作者:飘飘 24-10-26 华显光电前三季度总营收29.41亿元,总销量达33.7百万片作者:佚名 24-10-25

华显光电前三季度总营收29.41亿元,总销量达33.7百万片作者:佚名 24-10-25 总投资3.7亿元,激智科技光学膜生产基地建设项目延期2年作者:佚名 24-10-24

总投资3.7亿元,激智科技光学膜生产基地建设项目延期2年作者:佚名 24-10-24 JDI公告:不再延长与芜湖经济技术开发区关于OLED eLEAP项目谅解备忘录作者:佚名 24-10-23

JDI公告:不再延长与芜湖经济技术开发区关于OLED eLEAP项目谅解备忘录作者:佚名 24-10-23 国内以旧换新政策驱动备货,三季度TV面板出货同比增长1%作者:佚名 24-10-21

国内以旧换新政策驱动备货,三季度TV面板出货同比增长1%作者:佚名 24-10-21 青岛西海岸这一项目又有“芯”“显”动作,MiniLED背板生产线投产!作者:佚名 24-10-19

青岛西海岸这一项目又有“芯”“显”动作,MiniLED背板生产线投产!作者:佚名 24-10-19