2024年1月简报 | 中国电视市场品牌出货

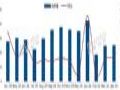

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2024年1月,中国电视市场品牌整机出货量达到419万台,同比大幅增长24.3%,环比亦增长21.4%。

连续13个月中国电视市场品牌出货月度走势

2024年中国电视行业的开年表现可谓优秀,1月出货量超过了去年的任意一个月。高增长的原因可以总结为三个方面:一是不同于2023年的1月是春节月,今年1月无论电视的生产还是销售都是足月;二是去年底,主力品牌的渠道库存相对良性,部分大尺寸产品甚至库存紧张;三是当月零售市场超预期大卖,品牌持续补货。

根据洛图科技(RUNTO)线上监测数据,2024年1月,中国电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期上涨超过15%,零售额大幅上涨约58%,均价约2970元,同比上涨36%,平均尺寸达到68英寸。

出货口径下,2024年1月,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及含其子品牌的出货总量约为391万台,同比增长25.6%,环比增长22.8%,合并市占率高达93.3%。

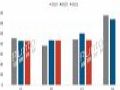

第一阵营品牌表现

品牌分化的大趋势下,第一阵营的年出货规模门槛从500万台上移至600万台。身处阵营的TOP4品牌建立了市场规模的绝对优势,其很大程度上决定了整体市场的走向。今年1月,TOP4的出货总量达到327万台,同比增长26.0%,环比增长18.9%。

小米(含红米)1月出货量位列第一,约为97万台,接近去年同期,环比增长近50%。小米电视策略聚焦在大尺寸,65寸终端曾一度缺货。

海信、TCL、创维这三个传统主力品牌的合计出货量约为230万台,同比大涨44.2%。在1月份的CES展览上,海信推出了ULED X、激光显示等技术产品,其中UX系列产品包括110寸40000+分区Mini LED电视和75寸行业最薄的4K Mini LED;TCL展出了115寸全球最大的QD-Mini LED高端电视115QM89和163寸的Micro LED TV。创维推出万级背光物理分区的旗舰Mini LED壁纸电视和千级背光物理分区的旗舰Mini LED壁纸电视。

第二阵营品牌表现

第二阵营的年出货门槛为100万台规模。长虹、海尔和康佳三大品牌在1月的合并出货总量约为64万台,同比增长23.6%,合并市占率达到15.3%。其中,长虹当月出货量同比大幅增长63.4%;康佳出货量则同比翻倍增长。

华为出货不足10万台,但同比增长亦超过了20%。当前的华为主要聚焦在中高阶产品,销量难恢复到2022年水平。不过,华为智慧屏的灵犀指向遥控器,正在受到越来越多消费者的青睐和同行品牌的关注。

其它品牌表现

外资四大品牌索尼、三星、夏普和飞利浦在1月的出货总量约为12万台,同比增长约10%。三星在CES 2024上展出的新品主要围绕AI人工智能技术来增强画质。超大尺寸、8K、Mini LED、OLED以及Frame艺术电视仍然是三星2024年电视布局的关键词。

新一年开局报喜,为2024年中国电视市场的恢复性增长带来信心。考虑到上游面板产能控制和涨价预期,亦可能带动品牌备货提前。洛图科技(RUNTO)判断,2024年第一季度,中国电视整体市场的出货规模将达到950万台左右,较去年同期增长10%以上。

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26 注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25

注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25 惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24

惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20

长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20 BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20

BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20 4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11

4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11 洛图Q3简报 | 中国电视市场品牌季度出货作者:pjtime资讯组 23-10-18

洛图Q3简报 | 中国电视市场品牌季度出货作者:pjtime资讯组 23-10-18 2021年1月全球液晶电视面板出货21.9M,同比增长7.8%,环比下滑8.4%作者:pjtime资讯组 21-03-03

2021年1月全球液晶电视面板出货21.9M,同比增长7.8%,环比下滑8.4%作者:pjtime资讯组 21-03-03 创维推出100英寸MiniLED高端电视新品100A4F作者:佚名 24-12-19

创维推出100英寸MiniLED高端电视新品100A4F作者:佚名 24-12-19