洛图Q3简报 | 中国电视市场品牌季度出货

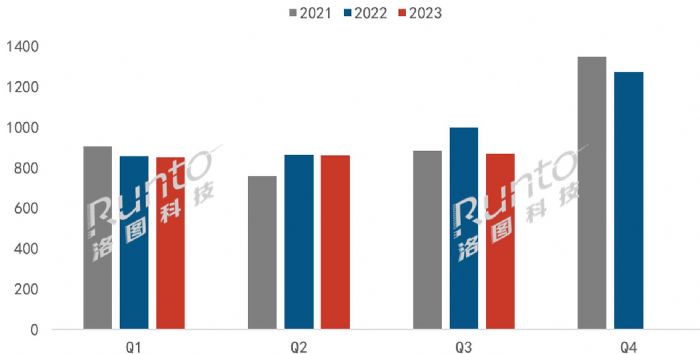

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2023年第三季度,中国电视市场品牌整机出货量达到869万台,环比第二季度微增1.2%,较2022年同期下降12.9%。截至第三季度,年度累计出货总量2580万台,同比下降5.1%。

2021-2023年 中国电视市场品牌季度出货量

数据来源:洛图科技(RUNTO),单位:万台

第三季度中国电视市场特点

承上启下,第三季度是完成全年事业计划目标的关键期。宏观经济方面,GDP同比增速有所回落。受海外局势动荡、国内消费整体下行且结构变化等影响,电子产品行业内生动力不强、需求不足的问题仍然突出。

中国电视市场的第三季度运行过程中可以总结五个特点:

一、普遍的感受是:电视行业的消费恢复最快在2024年。企业端的情绪不高和消费者对电视的兴趣寡淡,共同形成了供需两端的双向疲惫,市场萧条即成了必然。

二、上游面板从2月起,单边上涨长达7个月,至第三季度末达到今年以来的最高值,以55寸为例,积累涨幅高达52%。然而,整机企业的拉货动力难以为继,面板市场将由买方市场回归到常态。

三、受核心部件成本持续上涨的影响,电视终端市场在第三季度被迫掀起涨价潮。一定程度上,继续抑制了市场需求,并在618大促不及预期的基础上再次形成库存。市场单月出货量应声下跌。

四、根据洛图科技(RUNTO)零售数据,在今年上半年,65英寸的市场占比已经超越55英寸,成为第一大尺寸。截止第三季度末,线上市场的平均尺寸达60.6英寸,线下市场的平均尺寸达63.8英寸。

五、电视市场品牌格局的演变中,寡头效应与持续的品牌分化正在扩大。

电视市场品牌格局

根据洛图科技(RUNTO)数据显示,2023年第三季度,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、康佳、海尔以及子品牌的出货总量达809万台,同比下降10.6%;合计占到全市场出货量的93.1%,比2022年同期提升了2.4个百分点。

传统7大品牌之间的表现也在分化。阵营的边界也在移动,特别是第二阵营的门槛从往年规模的300万台降至约200万台。

一、第一阵营品牌表现

分阵营来看,第一阵营(年出货500万台规模)的TOP4品牌表现尚可。第三季度出货总量达697.5万台,合并出货量同比降幅远小于大盘,同比下降6.4%;合并市场份额创下历史单季新高,达到80.3%,比2022年同期增长5.6个百分点。

第一阵营份额的增长对应的便是其它阵营的下降,在弱势的市场环境中,第一阵营的抗冲击能力明显优于第二阵营。但也不可否认的是,在第三季度,第一阵营的品牌表现确实普遍不如上半年,因而未能助力稳住大盘。

小米(含红米)Q3出货量接近190万台,同比下降约6%,占据整体市场21.6%的份额,较去年同期增长1.6个百分点。除了市场份额的争夺,小米接下来的挑战仍然在于高端化之路。

海信、TCL、创维传统三大品牌(含子品牌)合计出货量在509.5万台,同比下降6.5%,合并市场份额比2022年同期提升4个百分点,达到58.6%,较第二季度进一步提升1.7个百分点。

海信(含子品牌Vidda)的Q3出货量与小米巧合的相同,也是近190万台,并列中国市场当季首位;同时激光电视在海外亦收获了极大的成长。

TCL(含子品牌雷鸟和乐华)的Q3出货量约165万台,今年以来,单月出货量在上半年每个月份均同比上涨,进入第三季度略有衰退,但波动较小;此外,产品结构的升级导致销售金额的市占增长远高于销量。

创维(含子品牌酷开)是第三季度中国电视市场中少有的实现同比增长的品牌。Q3出货量接近160万台,同比增长4.7%,环比增长12.1%,市场份额较同期增长3个百分点。

以上可见,第一阵营四大品牌在第三季度的表现均有可圈可点的地方。此外,产品方面值得关注的是,各家都在百寸的超大板电视上倾注了资源,这对于中国的电视从业者可能有启示作用。

二、第二阵营品牌表现

第二阵营(年出货150万台以上规模)的长虹、康佳、海尔三大品牌与第一阵营的差距有所拉大,第三季度出货总量为111.5万台,比去年同期减少近50万台,同比降幅扩大至30%左右,合并市场份额下滑3.2个百分点,落至12.8%。

三、其它品牌表现

华为受内部调整,对销售影响较大,Q3出货量不足20万台,年度累计出货也不足60万台,同比降幅均在40%左右。接下来市场可以关注,华为在手机和汽车两大品类大获全胜之后对电视业务的带动,以及内部架构调整到位,资源重新分配之后的市场地位反弹。

外资品牌索尼、三星、飞利浦和夏普的Q3出货总量约30余万台,同比下降幅度超20%,合并市场份额已在市场底部的不足5%。

中秋国庆双节促销期市场表现

根据洛图科技(RUNTO)线上和线下零售监测数据,中秋国庆双节期间(9月25日-10月8日),电视线下市场和线上公开零售渠道(不含抖快等内容电商)的零售总量较去年同期下降幅度达26%,零售总额下降约8%。

市场展望

接下来,针对目前终端市场上普遍关注的“销售预期”以及“降价预期”,洛图科技(RUNTO)认为,从上游供应链角度看,液晶电视面板价格尽管已经积累不少涨幅,但第四季度仍然难见大幅度的下调,即成本将处在相对稳定或小幅波动的高位。同时,整机市场的基本面未发生利好反转,在此环境下,品牌企业或市场推手想采用以价换量的手段并不一定有效。

中国电视市场的大尺寸发展迅速,在大盘疲软的形势下,75+寸销量逆势大幅上升。根据洛图科技(RUNTO)线上零售监测数据,前三个季度,75+寸销量较去年同期大幅增长超过60%。在接下来的Q4,特别是双十一大促期间,品牌企业辅以更多资源、更有力度的促销,预计将继续收获更好的表现。

整体来看,疫情之后的首年2023,中国电视市场已经无法实现年初的增长预期。洛图科技(RUNTO)预测,2023年全年,中国电视市场出货规模将下降至3800万台,同比2022年的降幅约为5%。

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30

TCL科技人事变动:董事、高级管理人员沈浩平先生辞职,增补闫晓林董事和王彦君副总裁作者:佚名 24-12-30 深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30

深康佳筹划发行股份购买宏晶微电子控股权作者:亦凡 24-12-30 创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26

创维酷开 K6 Ultra AI MiniLED 电视上市,首发价5999 元作者:佚名 24-12-26 注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25

注册资本超34亿元,惠科股份在贵州贵安新区成立两家新公司作者:亦凡 24-12-25 惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24

惠科与长虹签署战略合作备忘录作者:pjtime资讯组 24-12-24 年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24

年终特辑 | BOE(京东方)2024年度十大热点新闻事件作者:佚名 24-12-24 4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11

4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11 2024年1月简报 | 中国电视市场品牌出货作者:pjtime资讯组 24-02-20

2024年1月简报 | 中国电视市场品牌出货作者:pjtime资讯组 24-02-20 半年报 | 2022上半年中国电视市场品牌出货总结与展望作者:pjtime资讯组 22-07-26

半年报 | 2022上半年中国电视市场品牌出货总结与展望作者:pjtime资讯组 22-07-26 长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20

长虹AI壁画+电视凭借自身独特画质技术成功出圈作者:佚名 24-12-20 BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20

BOE(京东方)亮相世界显示产业创新发展大会 以创新科技全面引领行业风向标作者:佚名 24-12-20