ʿ��2024����Ʊ���LEDӪ�� 4.17 ��Ԫ��ͬ��Լ 33%

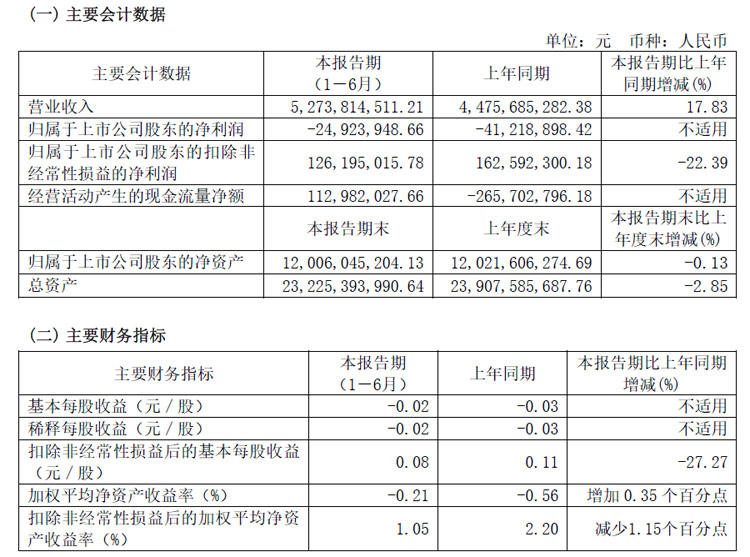

8��20�գ�����ʿ�����ӹɷ�����˾����2024����걨��2024���ϰ��꣬��˾Ӫҵ������Ϊ 527,381 ��Ԫ���� 2023 ��ͬ������ 17.83%17.83%����˾Ӫҵ����Ϊ 14,743 ��Ԫ���� 2023 ��ͬ�����ӿ��� 8,755 ��Ԫ����˾�����ܶ�Ϊ 15,530 ��Ԫ���� 2023��ͬ�����ӿ��� 9,465 ��Ԫ����˾������ĸ��˾�ɶ��ľ�����Ϊ 2,492 ��Ԫ���� 2023 ��ͬ�ڼ��ٿ��� 1,629 ��Ԫ����˾ʵ�ֹ�����ĸ��˾�����ߵĿ۳��Ǿ����������ľ����� 12,620 ��Ԫ���� 2023 ��ͬ�ڼ��� 22.39% ��

�������ڹ�˾ҵ���½�����Ҫԭ��

1���������ڣ���˾���е����������������ʲ������� �Ƽ�����·�Ƽ���Ʊ�۸��µ��������乫�ʼ�ֵ�䶯������˰������Ϊ 16,217 ��Ԫ��

2���������ڣ���˾�����Ӵ�ģ���·�� IGBT ������ IPM ���ܹ���ģ�顢 PIM ����ģ�顢̼���蹦��ģ�顢���� MOSFET ������ MCU ��·��������оƬ�������Ȳ�Ʒ�� ���Ͱ硢ͨѶ����ҵ������Դ�������ȸ��ż��г��� �ƹ����ȣ���˾����Ӫ�ս�ȥ��ͬ������Լ 18% ����ͬʱ���������ε綯����������Դ�г������Ӿ磬���²��ֲ�Ʒ�۸��½��Ͽ죬��Ʒë���ʽ��͡��Դˣ���˾��һ���Ƴ��������ܺ��ųɱ��IJ�Ʒ�����������г��ݶ

3���������ڣ���˾ �ӹ�˾ʿ������ 6 Ӣ�� SiC ��������оƬ�������д��ڲ������½Σ� SiCоƬ������Խ��٣��ʲ��۾ɵȹ̶������ɱ���Խϸߣ����������ϴ�

4���������ڣ���˾�����Ӵ��ģ���·����������������ģ�顢 MEMS ��������̼���� MOSFET���²�Ʒ���з�Ͷ�룬�ӿ����������� ҵ����·������оƬ����ƽ̨�Ľ�����ȣ��Ӵ�����������ģ�������Դ����ģ����з�Ͷ�룬��˾�з����ý�ȥ��ͬ������ 34% ��

��˾ҵ���Ϊ���ɵ�·������������Ʒ�ͷ�������ܲ�Ʒ�������Ʒ�������Ӫ���������Ҫ�ӹ�˾���ιɹ�˾�ľ�Ӫ�����

1����˾���ɵ�·Ӫ�����

2024 ���ϰ��꣬������ IPM ģ�顢 AC DC ��·�� 32 λ MCU ��·������·�Ȳ�Ʒ�ij��������Լӿ죬��˾���ɵ�·��Ӫҵ����Ϊ 20.35 ��Ԫ��������ͬ������Լ 29%29%��

����IPM ģ���Ӫҵ����ﵽ 14.13 ��Ԫ����ң�������ͬ������Լ 50% ��Ŀǰ����˾ IPM ģ���ѹ㷺Ӧ�õ����μҵ硢��ҵ�������ͻ��ı�Ƶ��Ʒ�ϣ������յ������䡢ϴ�»������� �������ȡ����÷��ȡ���ҵ���ȡ�ˮ�á������Ż������һ����綯���ߡ� ��ҵ��Ƶ��������Դ�����ȡ�2024 ���ϰ��꣬���ڶ�������İ����������ڱ�Ƶ�յ��Ȱ�������ʹ���˳��� 8,300 ���ʿ�� IPM ģ�飬������ͬ������Լ 56% ��Ԥ�ڽ��˾ IPM ģ���Ӫҵ���뽫��������ٳɳ���

2024���ϰ��꣬��˾ MEMS ��������Ʒ��Ӫҵ����Ϊ 1. 15 ��Ԫ ����������ȥ��ͬ������Լ 8% �����ܴ�������Ʒ�۸��½���Ӱ�죬��Ӫҵ���������ͬ����Ȼ��һ�����ȵ��½���Ŀǰ�����ڴ�����ֻ�Ʒ�Ƴ������ڴ�����ʹ�ù�˾���ٶȴ���������˾���ٶȴ������Ĺ����г�ռ���ʱ����� 20% 30% ����˾������Դ������� IMU ���ѽ� ���ҹ��������ֻ���������������Ԥ���°���ò�Ʒ����������������ӡ���˾ MEMS ��������Ʒ���������ֻ����ɴ����豸��������������Ӵ�Ӧ�⣬�����ӿ���硢��ҵ��������������չ��Ԥ�ƽ��˾ MEMS ��������Ʒ�ij��������Ͽ�������

2024 ���ϰ��꣬��˾ 32 λ MCU ��·��Ʒ�������ֽϿ������̬�ƣ���Ӫ�ս�ȥ��ͬ������Լ 28% �� ��˾�Ƴ��˻��� M0 �ں˵ĸ������� Flash ����ܽŵ�ͨ�ø����ܿ�������Ʒ�����������ܼҵ硢�ŷ���Ƶ����ҵ�Զ�����������ȶ���������ܿ��Ƶ����������������չ����ۣ���˾����༰���� ���Ʒ���γ�ϵ�л����빫˾�ḻ�Ĺ��������� IPM ģ��Ȳ�Ʒһ ��Ϊ�缰��ҵ�ͻ��ṩһվʽ����

2����˾����������ƷӪ�����

2024���ϰ��꣬��˾����������Ʒ��Ӫҵ����Ϊ 23.99 ��Ԫ��������ͬ������Լ 4% ������������Ʒ�У����� MOSFET �� IGBT ������ IGBT ����ģ�飨 PIM ������ָ��ܡ� TVS �ܡ���ѹ�ܵȲ�Ʒ�������Ͽ죬��˾�ij��� MOSFET �� IGBT �� FRD �������ܵ�ѹ����դ MOSFET �� SiC MOSFET �ȷ��������ļ���ƽ̨�з�������ýϿ��չ����Ʒ���ܴﵽҵ�����ȵ�ˮƽ����˾�ķ��������� ����ģ����˼ӿ��ڴ��Ͱ硢��ҵ���Ƶ��г���չ�⣬�ѿ�ʼ�ӿ����綯����������Դ��������ͨѶ���г���Ԥ�ڽ��˾�� ����������Ʒ Ӫ�ս������Ͽ�ɳ���

2024���ϰ��꣬��˾ IGBT �� SiC ��ģ�顢��������Ӫҵ�����Ѵﵽ 7.83 ��Ԫ����ȥ��ͬ������ 30% ���ϡ�

���ڹ�˾�����з���V �� IGBT �� FRD оƬ�ĵ綯�������������ģ�飬���ڱ��ǵϡ����������ܡ��������㴨�����硢�����ȹ������ҿͻ�ʵ��������������˾���������� IGBT ���������ܣ��� MOSFET ���������ܣ���ʵ�ִ�������������˾���ڹ���� IGBT ��������Ʒ����������ģ�顢 SiC MOS ����Ҳʵ������������ͬʱ����˾Ӧ�������������� IGBT �� FRD оƬ���ڹ�������ģ���װ���������ۣ����ڽ�һ����չ�ͻ��ͳ������������С�

��˾�����V �� IGBT �� FRD оƬ�ļ�����������������������Ӧ������һ���Ľ���ģ����� ��ģ�飬�����û����⡣��˾������˶����ѹƽ̨�� RC IGBT ��Ʒ���з��������Ʒ����ָ���Ƚ���������������������ܡ���硢 IPM ģ����������ƹ�ʹ�á�

2024���ϰ��� ��˾�ӿ��ƽ� ʿ������ SiC ��������оƬ������ ��Ŀ�Ľ��衣���� Ŀǰʿ���������γ��²� 6,000 Ƭ 6 �� SiC MOS оƬ������������Ԥ��������ĩ���ܽ��ﵽ 9000 Ƭ�£�Ԥ�� 2024 ����ײ��ܽ��ﵽ 12,000 Ƭ �¡�

2024���ϰ��꣬ ���ڹ�˾ ���� �з��� �� SiC MOSFET оƬ ���� �� �綯�������������ģ����ͨ���������㴨�ȿͻ���֤������ʼʵ�����������ͽ����� ��˾�� ���� ��ɵ� ��ƽ��դ SiCMOSFET �����Ŀ���������ָ��ﵽҵ��ͬ�������ṹ���Ƚ�ˮƽ�� ��˾���ڼӿ���ܽ�������������콫 �� ��ƽ��դ SiC MOSFET оƬ�������� ��

��˾���ڼӿ�������IGBT оƬ�� SiC MOSFET оƬ������������ģ�飨 PIM ���ܵĽ��裬Ԥ�ƽ��˾ IGBT ������Ʒ��оƬ�� PIM ģ�飨 IGBT ģ��� SiC ģ�飩�Ȳ�Ʒ��Ӫҵ���뽫���ٳɳ���

3����˾��������ܲ�ƷӪ�����

2024 ���ϰ��꣬��˾��������ܲ�Ʒ������ʿ�� ��о��ʿ�����ص� LED оƬ�������ֹ���LED �������عܣ���Ӫҵ����Ϊ 4.17 ��Ԫ��������ͬ������Լ 33% ��

Ŀǰ����˾ӵ���²� 14 15 ��Ƭ 4 Ӣ�� LED оƬ�� GaN �� GaAs ����������������Щ�꣬�� LEDоƬ�г������Ӿ��Ӱ�죬 LED оƬ�۸�����µ������¹�˾�ع��ӹ�˾ʿ����о��ʿ�����س��ֽϴ�ľ�Ӫ�Կ��𡣶Դˣ���˾�ڼӿ��Ƴ� Mini LE D �� Micro LED ��ʾоƬ �²�Ʒ���ȹ̲���оƬ�г��ݶ��ͬʱ���ӿ�ֲ������оƬ����������оƬ���߶˹���оƬ����������оƬ��������������оƬ���²�Ʒ������Ϊ��һ ���ƶ���ģ�����������������ɱ��� �ϰ��꣬��˾�ӿ��ƽ� LED оƬ��������Դ�����ϣ����ڴ˻����϶�оƬ�����߽��м��������Ʒ������

2024���ϰ��꣬��˾�ӹ�˾�����ֹ�繫˾������չ�г�����Ӫҵ�����ȥ��ͬ������Լ 84%��ӯ��ˮƽҲ��������������

4�� ��Ҫ���칤����Ӫ���

��1 ��ʿ������

2024���ϰ��꣬��˾��Ҫ�ιɹ�˾ʿ�����ƹ�˾�ܼƲ��� 12 ��оƬ 22.46 ��Ƭ ������ͬ�ڼ���Լ 5%5%��ʵ��Ӫҵ���� 11.21 ��Ԫ��������ͬ������Լ 6% �� �������� IGBT оƬ���ܵĽ�һ���ͷţ�ʿ�����Ʋ����������Ѵ��ڽϸ�ˮƽ���ӽ���������Ŀǰ��ʿ���������ڼӿ��ƽ����漶BCD ��·оƬ���ܽ��裬������·����Ԥ��������һ�����ͷš�

��2 ��ʿ�����

2024���ϰ��꣬��˾�ӹ�˾ʿ����꿹�˾���������ʱ����ȶ����ܼƲ��� 8 ���� 12 ��оƬ33.20 ��Ƭ����ȥ��ͬ�ڼ���Լ 4% ���ϰ��꣬ʿ����꿹�˾�����ӿ��Ʒ�ṹ�����IJ���������ֵ�ϸߵ� BCD ��·����ѹ���� MOS �ܡ����� IGBT �ij����������Ͽ졣Ŀǰʿ����꿵IJ��� �Ѵ������������У�ʿ��������ڼӿ��ƽ� MEMS ������оƬ�� �����������������ӿ콨�� 8 �����GaN ��������оƬ�����ߡ�

��3 ��ʿ������

2024���ϰ��꣬��˾�ӹ�˾ʿ�������ܼƲ��� 5 �� 6 ��оƬ 104.96 ��Ƭ��������ͬ�ڼ���Լ1% ���ϰ��꣬ʿ�����ɼ�ǿ���¹��ռ���ƽ̨�������ӿ��Ʒ�ṹ��������ǿ�ɱ����ƣ�������������Ӫ�ȶ�����Ӫҵ�����ȥ��ͬ�ڻ�����ƽ��Ŀǰʿ������оƬ�����ߵIJ����Ѵ������������С�

��4 ���ɶ�ʿ��

2024���ϰ��꣬��˾�ӹ�˾�ɶ�ʿ����˾����оƬ�����ߵIJ����� PIM ģ���װ�����ߵIJ�������ȥ��ͬ���нϿ����������Ӫҵ�����ȥ��ͬ������Լ 29% ���°� �꣬�ɶ�ʿ����˾�����������豸Ͷ�룬��һ�����漶��ҵ������ģ��ķ�װ������

��5 ���ɶ�����

2024���ϰ��꣬��˾�ӹ�˾�ɶ����ѹ�˾�����ȶ���������Ӫҵ�����ȥ��ͬ������Լ 18%,��������Ҳ�д�����������°��꣬�ɶ����ѽ��ӿ�ʵʩ������Ŀ����һ������ IPM ����ģ���װ�ߵ�����������

��6 ��ʿ������

2024 ���ϰ��� ʿ������ʵ��Ӫҵ���� 3.64 ��Ԫ����ȥ��ͬ������Լ 81% ���°��� ��ʿ�����ع�˾�� ���� �Ӵ���ֲ������������ LED ��������������ص��и߶�Ӧ���������չ���ȣ���һ���Ƴ��߸���ֵ�IJ�Ʒ��ͬʱ �ӿ� ʵ�� SiC ��������оƬ�����߲��������� ����ӯ��ˮƽ��

Ӫ�չ���

Χ��������ڵ�Ŀ�꣬�������ڣ��з���Ŀ��ҪΧ���Ƚ��ij��漶��ҵ����Դ������Ʒ��оƬ��ơ�оƬ�������죩�����漶��ҵ�����ʰ뵼��������ģ�鼼������������ SiC �� GaN ��оƬ��ơ����졢��װ���� MEMS ��������Ʒ�빤�ռ���ƽ̨��оƬ��ơ�оƬ��������ͷ�װ�������漶��ҵ�����ź������ӿڡ����� ���ء��˷š�ģ�� ��ģת���ȣ�����źŴ�����·����оƬ��ƺ�оƬ���죩�����ϵ�в�Ʒ����������ܼ��������������оƬ���켰��װ�������ȼ�������С�ͨ����Щ�з������˾���Ϸḻ���еIJ�ƷȺ�������Ƴ������ܡ��������IJ�Ʒ��

���ʵ�����з���1��m���ȸ��������ӵ��̽�������Ӧ����Micro-LEDȫ����ʾ���ߣ����� ��24-08-19

���ʵ�����з���1��m���ȸ��������ӵ��̽�������Ӧ����Micro-LEDȫ����ʾ���ߣ����� ��24-08-19 С�� 2��m����Ҹ߾������ӵ�����²�����Ŀ���ɽ�����ߣ�Ҷ�� ��24-08-19

С�� 2��m����Ҹ߾������ӵ�����²�����Ŀ���ɽ�����ߣ�Ҷ�� ��24-08-19 Ҽ���Ƽ��ٴν���Micro LED��������豸���ߣ����� ��24-08-19

Ҽ���Ƽ��ٴν���Micro LED��������豸���ߣ����� ��24-08-19 ���쿵�ѹ��MLED��ҵ������֮·���ߣ����� ��24-08-16

���쿵�ѹ��MLED��ҵ������֮·���ߣ����� ��24-08-16 ���������ϰ����MLED�豸��Ӧ���ٵǡ������й�500ǿ�������ߣ����� ��24-08-15

���������ϰ����MLED�豸��Ӧ���ٵǡ������й�500ǿ�������ߣ����� ��24-08-15 ��Ͷ��3.2�ڣ����100����оƬ����LEDģ����Ŀ��ɽ��Ͷ�����ߣ����� ��24-08-15

��Ͷ��3.2�ڣ����100����оƬ����LEDģ����Ŀ��ɽ��Ͷ�����ߣ����� ��24-08-15 ������ư��걨��Ӫ��14.97��Ԫ��MicroLED��װ����ռ�ʲ���ͻ�����ߣ����� ��24-08-19

������ư��걨��Ӫ��14.97��Ԫ��MicroLED��װ����ռ�ʲ���ͻ�����ߣ����� ��24-08-19 �ָ�����걨��Ӫ��10.42��Ԫ�����������3041.97�����ߣ����� ��24-08-19

�ָ�����걨��Ӫ��10.42��Ԫ�����������3041.97�����ߣ����� ��24-08-19 ��ɽ���ܰ��걨��LED��ʾӪ��4.38��Ԫ��������弰Һ����ʾģ��Ӫ��31.22��Ԫ���ߣ����� ��24-08-19

��ɽ���ܰ��걨��LED��ʾӪ��4.38��Ԫ��������弰Һ����ʾģ��Ӫ��31.22��Ԫ���ߣ����� ��24-08-19 �������ӣ�2024���ϰ���Ӫ������9.68%���������½�5.13%���ߣ����� ��24-08-19

�������ӣ�2024���ϰ���Ӫ������9.68%���������½�5.13%���ߣ����� ��24-08-19 EInkԪ̫�Ƽ�Q2�Ʊ���Ӫ��76.56�ڣ����õ���ֽ������г����ߣ����� ��24-08-15

EInkԪ̫�Ƽ�Q2�Ʊ���Ӫ��76.56�ڣ����õ���ֽ������г����ߣ����� ��24-08-15 ��ʾ����оƬ�����пƼ�����Ʊ���Ӫ��ͬ��36%������ͬ��33%���ߣ����� ��24-08-15

��ʾ����оƬ�����пƼ�����Ʊ���Ӫ��ͬ��36%������ͬ��33%���ߣ����� ��24-08-15