海外大热的炮筒机,正在影响全球投影机市场格局

2022年1月,在当年的CES电子消费展上,三星电子推出了旗下的首款智能投影“The Freestyle”,产品集投影仪、智能扬声器和环境照明功能于一体,采用圆筒式设计,搭配多功能支架,可实现180度旋转。

之后的3月,国行版正式开售,但The Freestyle的销售在国内外遭遇冰火两重天。国内市场由于较高的定价,消费者反应冷淡,而海外市场得益于三星强大的品牌号召力和多元化的渠道,全年的出货量超过了30万台。

2023年第四季度,一批模仿三星The Freestyle的炮筒机投影产品突然大爆,其价格定位在40-100美金左右,远低于三星产品的价格。这一火热的销售状态延续到了2024年,并给全球投影市场带来了新的变化。

上半年全球投影机出货量同比上涨4.5%,TOP10中两个炮筒机品牌上榜

根据洛图科技(RUNTO)数据显示,2024年上半年,全球投影机市场出货量为939.6万台,同比上涨4.5%。

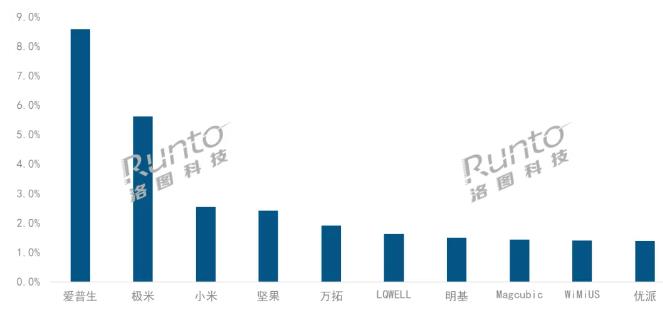

全球投影市场格局大致由外资传统品牌、大陆主流品牌和大陆跨境品牌组成。外资传统品牌逐渐式微,2024年上半年TOP10品牌中,其仅占据三席。爱普生依然保持了全球整体市场销量第一的位置,明基和优派则下滑至第七和第十位。

大陆主流品牌暂处于第二梯队。极米在全球整体市场排名第二,在全球家用市场排名第一。近年来,极米加大了海外营销和渠道开拓的投入,尤其是在YouTube、Instagram和TikTok等社交媒体平台上的营销颇具成效,带来了显著的流量转化。小米、坚果分别排名第三、四位,主要依托国内市场,但也在加速海外市场的拓展力度。此外,随着海外布局的加快,海信、当贝、小明等品牌的国际影响力也在提升。

专攻海外市场的大陆跨境品牌占据了四席位置。其中,LQWELL和Magcubic为新上榜品牌,其主攻方向就是炮筒机产品。

西欧、北美涨幅明显;1LCD全球占比接近七成

这些从电视外设、家居等品类跨界而来的炮筒机品牌,凭借一种爆品形态打开市场,也对全球投影机的区域结构和技术结构产生了较大的影响。

一方面,炮筒机的品牌企业深耕西欧和北美,具备较强的渠道能力,带动这两大区域出货量涨幅明显。

根据洛图科技(RUNTO)数据显示,2024年上半年,北美和西欧是全球投影机的第二、三大市场,出货量份额分别为20.3%和17.8%。奥运会、欧洲杯、美洲杯等体育赛事的推动,叠加炮筒机品类的发力,促使其出货量同比分别上涨了6.6%和46.5%。

其它区域中,中国大陆仍然是全球最大的投影机市场,2024年上半年占比达到35.1%,但出货量同比下降了3.1%;亚太市场因需求低迷,东欧和中东非市场受地区局势影响,均出现了下滑。

另一方面,炮筒机采用的是1LCD技术路线,带动该技术出货量份额上涨至67.2%,较2023年同期上涨6.9个百分点;若聚焦到海外地区,1LCD的占比已超过七成。

炮筒机大火的原因分析

除了性价比和品牌商的渠道能力外,洛图科技(RUNTO)认为,炮筒机的畅销还源于以下几方面原因:

消费者层面,年轻用户已经成为海外市场的消费主力,他们在选购投影机产品时多出于尝鲜的目的,因而更倾向于低价产品;另一方面,其兼具“新奇”和“玩具”属性,适合被作为走亲访友的礼物。

供应链层面,上游技术已经成熟。根据洛图科技(RUNTO)供应链信息,2024年上半年,全球1LCD投影用液晶面板的出货量超过了1000万片,其中2.69寸HD产品占比超五成,主要应用于炮筒机产品。此外,整机方案的成本也在压缩,从2023年的近250元降至上半年的150元。

产品层面,功能和形态呈多元化。支持正版授权内容的智能产品加速渗透,包括CVTE在内的厂商可提供内置Netflix、Prime video、YouTube等正版内容的方案;电动/自动对焦、自动梯形校正、自动避障和入幕等功能逐渐搭载。产品形态方面,圆筒形、柱形等形态多样,云台旋转角度也更加灵活,提升消费者使用体验。

向后看,越来越多的新老大陆跨境品牌加入到炮筒机这一行列中来,加上上游成本的不断下探,洛图科技(RUNTO)预计,2024年该形态产品出货量有望达到500万台,并助推全球投影机市场的出货量接近2000万台。

降本增效:超短焦投影发展进入新阶段作者:花开无期 24-09-14

降本增效:超短焦投影发展进入新阶段作者:花开无期 24-09-14 中国品牌轰天炮 | IFA柏林国际电子消费品展览会回顾作者:pjtime资讯组 24-09-11

中国品牌轰天炮 | IFA柏林国际电子消费品展览会回顾作者:pjtime资讯组 24-09-11 打响“开工发令枪”!和天创集团总部暨光电显示研发制造基地破土动工,打造光学电子智能显示产业生态圈作者:pjtime资讯组 24-09-11

打响“开工发令枪”!和天创集团总部暨光电显示研发制造基地破土动工,打造光学电子智能显示产业生态圈作者:pjtime资讯组 24-09-11 和天创总部暨光电显示研发制造基地开工仪式举行作者:pjtime资讯组 24-09-11

和天创总部暨光电显示研发制造基地开工仪式举行作者:pjtime资讯组 24-09-11 IFA2024:极米发布4款重磅新品作者:pjtime资讯组 24-09-10

IFA2024:极米发布4款重磅新品作者:pjtime资讯组 24-09-10 2024上半年智能投影市场销量270.5万台,同比增长3.4%作者:佚名 24-09-06

2024上半年智能投影市场销量270.5万台,同比增长3.4%作者:佚名 24-09-06 智能投影产业向上突破,创新与全球化双轮驱动作者:萧萧 24-09-12

智能投影产业向上突破,创新与全球化双轮驱动作者:萧萧 24-09-12 第四届中国智能投影产业高峰论坛即将盛大召开作者:pjtime资讯组 24-09-11

第四届中国智能投影产业高峰论坛即将盛大召开作者:pjtime资讯组 24-09-11 瑞格尔多款1LCD智能投影亮相德国IFA作者:佚名 24-09-08

瑞格尔多款1LCD智能投影亮相德国IFA作者:佚名 24-09-08 什么样的投影才能配得上《黑神话:悟空》?作者:萧萧 24-09-05

什么样的投影才能配得上《黑神话:悟空》?作者:萧萧 24-09-05 逆势上新:智能投影走向更多元――光阀的三国演义:DLP、3LCD与3LCOS作者:四季花开 24-09-04

逆势上新:智能投影走向更多元――光阀的三国演义:DLP、3LCD与3LCOS作者:四季花开 24-09-04 7月智能投影、智能电视、移动智慧屏等销量515.5万台作者:佚名 24-09-02

7月智能投影、智能电视、移动智慧屏等销量515.5万台作者:佚名 24-09-02