显示器面板三季度需求回落,出货同比降低2%

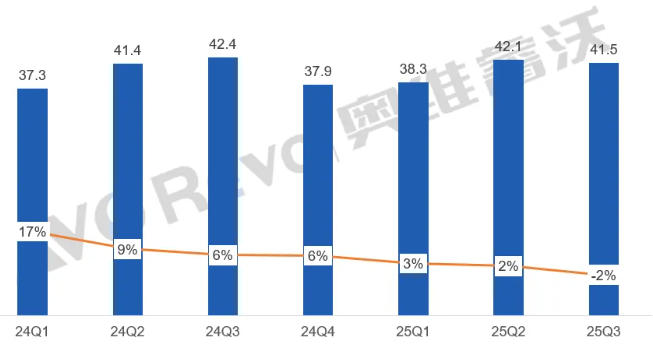

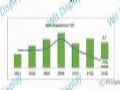

备货,三季度热情逐渐退去回归理性备货。就国内市场而言,前期国补拉动效果明显,为显示器面板备货带来了较大的推动,但国补的热度逐渐降温,随着国补涵盖显示器品类的地区越来越少,三季度品牌对于国内市场面板备货的态度转为保守。根据奥维睿沃(AVC Revo)《全球显示器面板出货月度报告》显示,三季度显示器面板出货41.5M,同比降低了2.2%,环比小幅降低1.4%。 前三季度累计出货121.9M,同比小幅增长了0.7%。

24Q1-25Q3显示器面板季度出货&YoY

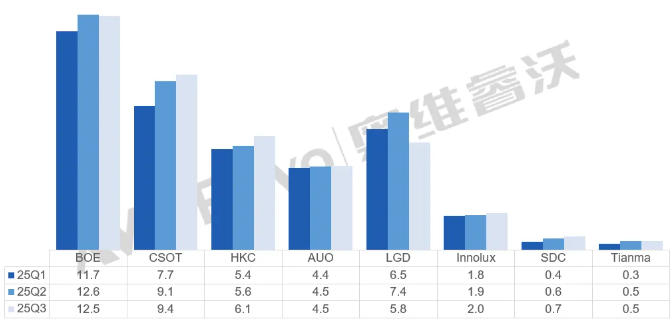

各面板厂商具体表现如下:

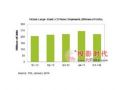

BOE:三季度面板出货仍旧稳定位居第一名,出货规模12.5M,同比降低了2.8%,环比微降0.7%。头部商用客户受限于自身调节库存的节奏影响,采购需求略有减弱,但在消费市场表现仍旧良好的背景下,其出货仍旧有所突破。因此整体表现较稳定,其丰富的产品结构对于客户的突破是有力的保障。

CSOT:三季度出货位居第二,出货规模9.4M,同比增长了19.3%,环比增长了3.7%。当前电竞市场的热度仍较高,品牌对于电竞市场的升级迭代布局积极,使其受益。同时在T9 IPS出货上增长较快,客户对其IPS产品的需求较高的情况下,T11 产线的MNT产能逐渐释放,预计IPS出货将会进一步突破。

HKC:三季度面板出货6.1M,位居第三,同比增长降低了3.3%,环比增长了9.8%。今年以来,HKC的产品结构不断升级,电竞产品的出货逐渐增长。对于客户结构,HKC同样追求改善,当前聚焦在国内的二三线品牌,对于头部客户的供应追求增长中。

LGD:三季度面板出货5.8M,位居第四,同比下降了22.5%,环比下降了21.5%。当前供应以商用产品为主,目前对于客户结构同样聚焦在头部商用品牌。当前LGD策略趋于保守,对于规模策略性收缩,以产品的盈利性作为优先考量。三季度OLED面板出货0.2M,稳定的增长,市场具有较大潜力。

AUO:三季度面板出货4.5M,位居第五名,同比降低了13.4%,环比增长了1.1%。同样策略性以产品获利为优先,内部的中高端产品具有竞争力,对于品牌的供应相较稳定。

INX:三季度面板出货2M,位居第六名,同比降低了8.6%,环比增加了4.6%,客户结构相对稳定,供应相对稳定。

SDC:三季度OLED面板出货0.7M,同比增长了51%,环比增长了16.3%,当前高端市场不断下探,升级加速,其OLED产品客户导入情况乐观,因此出货规模增长速度较快,其内部策略重心由TV产品逐步过渡到显示器应用。

Tianma:三季度出货0.5M,环比降低2.9%,作为显示器市场的新加玩家,当前其TM19产能仍旧爬坡中,产品仍在逐步增加中。

25Q1-25Q3显示器面板主要厂商出货规模

整体来看,显示器面板的需求今年一直存在前置的情况,面对着备货有所降温,韩台厂商聚焦获利性,大陆面板厂商尽量平衡规模和价格,对于市场份额上仍有所竞争,四季度面板市场的供需博弈或将更加剧烈。在市场需求新增动力不足的环境下,品牌一方面挖掘更细分的应用场景,一方面寻求激发当前用户的换机动力,因此对于上游面板市场的需求定位逐渐从细致化过渡到极致化。

阿石创 2025 年第三季度营收稳步增长 累计净利润同比大幅下滑作者:佚名 25-11-01

阿石创 2025 年第三季度营收稳步增长 累计净利润同比大幅下滑作者:佚名 25-11-01 乐凯胶片 2025 年三季报出炉 前三季度营收同比下滑 12.69% 净亏损扩大作者:佚名 25-11-01

乐凯胶片 2025 年三季报出炉 前三季度营收同比下滑 12.69% 净亏损扩大作者:佚名 25-11-01

领益智造2025年第三季度业绩亮眼:营收利润双增超 19% 并购与国际化战略稳步推进作者:佚名 25-10-29

领益智造2025年第三季度业绩亮眼:营收利润双增超 19% 并购与国际化战略稳步推进作者:佚名 25-10-29 清越科技发布 2025 年第三季度报告:营收短期承压,研发投入占比逆势提升作者:佚名 25-10-29

清越科技发布 2025 年第三季度报告:营收短期承压,研发投入占比逆势提升作者:佚名 25-10-29 【季度盘点】备货动力稳健,显示器面板二季度出货同比增长9%作者:佚名 24-07-17

【季度盘点】备货动力稳健,显示器面板二季度出货同比增长9%作者:佚名 24-07-17 群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06

群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06 Wit Display:全球电竞显示器面板Q3出货574万片,首次双降作者:佚名 21-12-08

Wit Display:全球电竞显示器面板Q3出货574万片,首次双降作者:佚名 21-12-08 2020年6月Monitor&Notebook面板价格风向标作者:pjtime资讯组 20-06-30

2020年6月Monitor&Notebook面板价格风向标作者:pjtime资讯组 20-06-30 2014年一季度大尺寸液晶面板“温和下降”作者:pjtime资讯组 14-05-12

2014年一季度大尺寸液晶面板“温和下降”作者:pjtime资讯组 14-05-12