TCL、兆驰股份、国星光电、颀中科技、沪电股份、宇瞳光学等13企披露最新投资项目进度和产能扩产规划

在光电显示、MicroLED、半导体、车载电子等前沿科技赛道,产业升级与全球布局正迎来密集突破期。在科技创新驱动产业升级的浪潮下,国内头部品牌正以硬核布局抢占发展先机。近日,TCL科技( 华星光电)、炬光科技、兆驰股份、国星光电、颀中科技、英诺激光、莱特光电、沪电股份、崇达技术、瑞华泰、宇瞳光学、晶华新材、上海新阳13家上市公司通过业绩说明会、机构调研、投资互动平台、官方发布会等渠道密集披露最新投资项目进展、产能布局、扩产规划等动向。

13 家企业聚焦显示面板、半导体、光学器件、新材料等核心赛道,掀起项目落地与产能扩容的热潮。从海外生产基地的量产出货到本土产业园的战略落子,从关键技术的国产化突破到到超高清显示、AI配套、柔性传感等新兴领域的产能扩张,一系列重磅动作既勾勒出企业深耕主业、抢占先机的战略蓝图。

企业们或深耕全球化供应链布局,或攻坚 “卡脖子” 技术领域,或加码新兴应用场景产能,既展现了产业链自主可控的坚定步伐,也勾勒出中国高端制造业向高质量发展迈进的清晰脉络,更彰显出中国电子信息产业在全球产业链中加速突围、多点开花的蓬勃态势。

TCL 华星越南基地 IT 产品量产出货 4.8M 年产能完善全球供应链

近日,TCL华星越南基地正式实现IT产品量产出货,这一事件不仅标志着TCL华星全球化布局从“单点驱动”向“多元共振”的战略升级取得关键进展,也为其进一步增强在全球市场的竞争优势起到关键作用。

作为TCL华星继印度基地之后的第二个海外生产枢纽,越南基地的项目启动到产能落地,始终遵循着“TCL华星速度”:2024年12月完成公司主体注册成立,2025年3月同步实现洁净车间施工验收与核心生产设备搬入,同年6月正式具备量产能力。

产能规划方面,TCL华星越南基地精准聚焦IT领域核心需求,以敏捷轻量为战略指导,布局1条显示器(MNT)与1条笔记本电脑(NB)模组线,两条线体年产能达4.8M,且具备背光Inhouse能力,既能实现从关键组件到成品模组的协同生产,也是TCL华星在全球供应链布局及越南市场布局的重要据点。

同时,TCL华星越南工厂已顺利通过RBA(责任商业联盟)认证与ISO9001质量管理体系认证,在社会责任、生产规范、质量管控上全面对标国际标准,不仅为服务全球客户筑牢合规基础,也进一步保障了供应链稳定交付与产品质量交付。

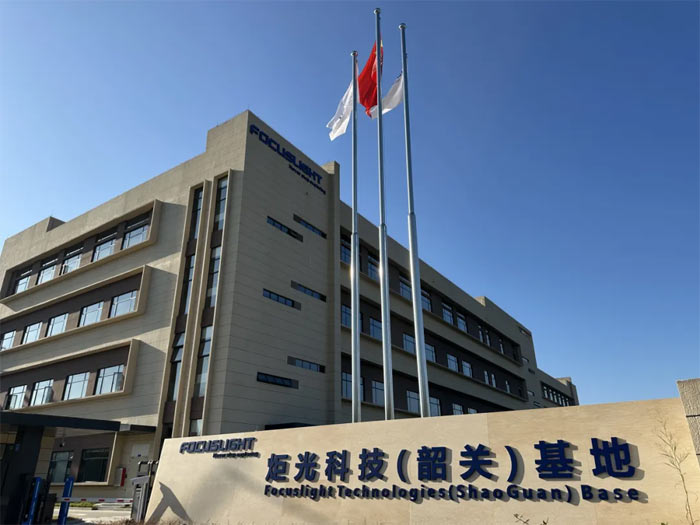

炬光科技:韶关基地全面投产 5亿布局汽车高端光学元器件

11月5日,炬光(韶关)光电有限公司全面投产仪式顺利举行。此次投产不仅是炬光科技深耕华南市场的战略落子,更为韶关市壮大汽车零部件及光电子产业集群、推动产业结构优化升级注入了强劲新动能。

作为炬光科技在华南地区的重要战略布局,炬光(韶关)光电专注于汽车应用领域高端光学元器件的研发与制造,其核心产品涵盖激光雷达用窗镜、大灯微透镜阵列及晶圆等关键部件,对完善韶关本地光电子产业链条、提升产业核心竞争力具有重要意义。据了解,该项目总投资达5亿元,占地面积26亩,全面达产后预计可实现年产值约3.7亿元,年纳税超1000万元,直接创造就业岗位100余个,同时将有力带动本地电子元器件、汽车零部件等配套产业协同发展,形成产业集聚效应。

兆驰股份:Mini RGB 芯片单月出货量超 15000KK 组,前瞻布局Micro LED光互连

在高端显示赛道,Mini RGB 芯片单月出货量超 15000KK 组,全球市占率突破 50%,并实现 02X06mil 芯片量产,引领行业微缩化技术发展,为 Mini/Micro LED 应用提供核心支撑。依托技术优势,公司车载芯片已进入多家客户供应链,覆盖车大灯、刹车灯等场景,同时积极布局红外传感、植物照明等细分市场。

光通信芯片方面,25G DFB 激光器芯片已具备量产能力,2.5G 光芯片完成流片并推进量产。公司计划 2026 年推出 50G 及以上 DFB 芯片、CW 光源等高端产品,逐步构建 “光芯片 - 光器件 - 光模块” 垂直产业链,加速 400G/800G 光模块市场化应用,巩固在高增长赛道的领先地位。

基于在 Micro LED 芯片与光通信领域的深厚积累,兆驰股份已对 Micro LED 光互连技术进行前瞻性、系统性布局。当前公司聚焦核心光源技术攻关,与机构合作探索系统级解决方案,涵盖 Micro LED 光源提供、CMOS 键合等关键工作,为 “宽而慢” 架构及光波导产品的研发应用提供支撑。目前该技术处于前瞻研发阶段,公司重点推进基础技术突破与知识产权壁垒构建,为未来产业化落地做好战略储备,持续跟进技术趋势并审慎推进布局。

国星光电:加码 Mini&Micro LED 吉利产业园 2030 年剑指高清显示高地

近日,佛山市国星光电股份有限公司董事长雷自合携核心管理团队出席投资者交流活动,围绕超高清显示产业布局、吉利产业园规划、收并购战略、车载业务拓展及海外市场布局等核心议题,与投资者展开深度交流。

国星光电将持续加大 Mini&Micro LED 等高清显示技术研发投入,向显示面板和集成方案延伸,重点布局 MIP 芯片级封装、高清显示面板等领域,从器件制造商升级为超高清显示面板和模组的方案提供商。

吉利产业园作为公司超高清显示产业核心研发和生产基地,计划到 2030 年建成全国具有竞争力的高清显示产业高地,明确三大战略定位:一是打造 "智能制造中心",融合 AI 大模型、工业机器人等技术,构建全流程自动化生产与数字化运营体系;二是打造 "产业链创新中心",通过建设研发大楼、引入高校及科研机构,攻克行业技术难题,加速技术产业化;三是打造 "全球应用体验中心",聚焦 XR 虚拟拍摄、AR/VR 等新兴领域,与下游客户共创顶尖显示应用场景。

国星光电采用 "内部扩产 + 外部并购" 双轮驱动的资本战略,紧跟 Mini/Micro LED、智能传感、汽车电子等领域发展趋势。公司正在推进不超过 10 亿元的再融资,用于超高清显示、光电子传感器件、车载 LED 等项目扩产升级。

颀中科技:8.5 亿可转债落地 两募投项目年增营收超 7 亿

据介绍,颀中科技募投项目包括高脚数微尺寸凸块封装及测试项目、先进功率及倒装芯片封测技术改造项目。 2025 年 11 月 7 日,公司完成 8.5 亿元可转债发行,资金已全部到位。项目已启动厂房改造和设备购置,按计划推进中。苏州颀中部分产线已在 2025 年第三季度投产,开始产能爬坡。项目预计 2026 年底全部达产。

其中,高脚数微尺寸凸块封装及测试项目预计完全达产后,每年将实现销售收入 35587.54 万元;先进功率及倒装芯片封测技术改造项目达产后,每年预计实现销售收入 34583.81 万元。两个项目合计预计年增营收超 7 亿元,将进一步扩大公司业务规模,优化产品结构,为未来业绩增长注入强劲动力。

据了解,高脚数微尺寸凸块封装及测试项目投资总额41,945.30 万元,拟投入募集资金 41,900 万元,实施主体为合肥颀中科技股份有限公司。项目对合肥现有厂房改造,新建洁净车间,引进先进生产线,新增Bumping、CP 测试、COG/COF等关键工艺产能,扩充显示驱动芯片封装测试整体产能,完善铜镍金凸块工艺布局,市场定位为高端显示驱动芯片 (DDIC),特别是 AMOLED 显示领域,面向瑞鼎、联咏、集创北方、云英谷等知名显示芯片设计公司供货。

先进功率及倒装芯片封测技术改造项目投资总额:43,166.12 万元,拟投入募集资金 43,100 万元,实施主体为颀中科技(苏州)有限公司。建设内容为在苏州现有厂房内构建专用生产空间,引进先进设备,提升非显示类芯片封装测试产能,完善全制程服务能力,新增功率器件封装布局,拓展新能源、汽车电子等大功率应用领域。

英诺激光:高功率超快激光器通过首验 剑指多高端领域进口替代

近日,英诺激光科技股份有限公司(证券代码:301021)在三季度业绩说明会上,透露核心项目稳步推进情况。

投资者重点关注的高功率超快薄片激光器项目,目前已顺利通过第一阶段验收。该产品具备大能量、窄脉宽、高重复频率等核心优势,应用场景广泛覆盖航空航天、半导体、新型显示、新能源汽车、生物医疗等多个高端领域。在半导体领域,其大能量、高重频特性可支撑 EUV 光源预脉冲核心技术;在新型显示等场景,有望以更优稳定性和成本优势替代进口准分子激光器,市场潜力显著。

莱特光电:OLED 材料国产化提速 2026 年多款核心产品拟量产

在 OLED 材料国产化替代进程中,莱特光电以技术突破与产品落地为核心,构建清晰研发路线。目前,Red Prime、Green Host、Red Host 材料已完成国产化突破,稳定供应下游客户;Green Prime 材料与蓝光材料进入客户验证评测阶段,预计明年有望相继实现国产化导入。其中,公司重点布局的蓝色磷光体系材料开发进展顺利,核心性能指标取得阶段性突破,已在客户端推进验证工作,有望明年实现国产化导入,具体量产时间将结合客户终端产品规划与验证进度确定。

同时,公司正积极推进新一代窄光谱 Dopant 材料研发,持续布局叠层器件连接层 CGL 材料、蓝色磷光材料、窄光谱高色域 MRTADF 材料等前沿技术,通过持续技术创新与迭代,加速推动 OLED 材料国产化替代,助力产业链自主可控。

沪电股份:泰国工厂量产 43亿高端PCB项目2026年试产

11 月 13 日,沪士电子股份有限公司(证券代码:002463,证券简称:沪电股份)接待长江证券、海富通基金等机构实地调研是透露,2024 年第四季度规划的 43 亿元人工智能芯片配套高端印制电路板扩产项目,已于 2025 年 6 月下旬开工建设,预计 2026 年下半年进入试产阶段并逐步释放产能。

该项目投产后,将进一步扩大公司高端产品产能,精准匹配客户在高速运算服务器、人工智能等新兴计算场景下的中长期需求,助力公司核心竞争力与经济效益双提升。

沪士泰国生产基地于 2025 年第二季度进入小规模量产阶段,在 AI 服务器、交换机等应用领域已获得客户正式认可。目前公司正全力提升该基地的生产效率与产品质量,随着客户拓展与产品导入推进,产能将有序释放,为公司中高端产品生产能力验证及产品结构优化升级奠定基础。

值得注意的是,2025 年行业竞争呈现加剧态势,更多同行纷纷向 AI 相关高端 PCB 领域倾斜资源。对此,沪电股份表示将准确把握战略节奏,适度加快投资步伐,通过聚焦技术升级、优化资源配置、快速响应市场需求等方式,抢占市场先机,巩固并拓展核心业务。

崇达技术:产能利用率 85% 多基地扩产加码 PCB 核心赛道

2025 年 11 月 13 日,崇达技术股份有限公司接受重阳战略、中信资管、汇添富基金等多家机构挑檐时产能布局及 2026 年发展规划等投资者关心的问题。目前,公司整体产能利用率维持在 85% 左右。面对市场景气度回升及订单需求增长,公司加速产能布局优化:

全力推进珠海一厂(聚焦汽车、安防、光电产品)与珠海二厂(专注服务器、通讯领域)高多层 PCB 产能释放;

珠海三厂已完成基础设施建设,将根据战略规划及市场需求适时启动运营;

加快泰国生产基地建设,完善海外生产网络;

规划在江门崇达空置土地新建高密度互连(HDI)工厂,进一步丰富 HDI 产能,满足客户订单需求。

瑞华泰:嘉兴基地产能提速 超厚PI膜等新产品实现突破

瑞华泰透露,作为公司重要战略支点,嘉兴 1,600 吨募投项目进展顺利。目前项目厂房建设已全部完成,新建生产线及公辅系统运行稳定,其中 4 条生产线自 2023 年 9 月起已陆续投产。此外,1 条自主技术设计的宽幅化学法生产线已进入试产阶段,正持续提升产效;第 2 条化学法生产线正在加快辅助配套装置安装调试,计划四季度开展试生产。

嘉兴项目的逐步落地,不仅提升了公司工艺技术迭代升级能力和新产品产能,更助力公司优化产品结构,增强在电子、半导体、新能源等关键应用领域的供货能力,为市场份额提升提供有力支撑。

另外,瑞华泰表示,2025年1-3季度,嘉兴生产基地持续释放效能,生产效率稳步提升。在产品创新方面,公司取得多项关键进展:化学工艺法生产的超厚规格热控 PI 薄膜正逐步完成客户评测并实现销售;自主研发的 TPI 薄膜成功打破国外专利技术壁垒,已通过客户批量评测,订单规模持续提升。这两类产品的落地与放量,为公司拓展高端应用市场奠定了坚实基础。

研发投入方面,公司前三季度研发费用达 2,782 万元,同比增长 6.67%,研发费用占营业收入比例为 9.8%。持续的技术投入支撑公司工艺迭代与产品创新,强化了核心竞争力。

宇瞳光学:模造玻璃满产 年底月产能冲刺 800 万片

产能规划与合作进展方面,瞳光学模造玻璃(非球面玻璃镜片)业务处于满产状态,市场需求供不应求。目前按现有产品结构,月产能约 600 万片,产品部分对外销售、部分自用。为满足持续增长的市场需求,公司计划年底前将该产品月产能扩产至 800 万片,产能提升幅度达 33%。

合作层面,瞳光学与玉晶光电保持紧密合作关系,后者在 AI 眼镜、手机产业链中占据重要地位。随着光学新消费领域市场快速放量,叠加模造玻璃产能紧张的行业现状,依托供需关系支撑及双方业务协同效应,未来合作将进一步全面深化,合作规模有望持续攀升。此外,尽管公司与大疆、影石等下游终端厂商未形成直接交易,但公司非球面玻璃镜片产品通过产业链中游环节间接应用于其相关产品,持续受益于终端市场旺季备货需求。

布局与产能规划上,晶智感在北京和美国硅谷设立研发中心,现有北京研发团队 20 余人、北美研发团队 7 人,核心团队汇聚材料研发、算法优化、机器人落地等领域专家;张家港规划 2000 平方米车规级车间,产能预计 11 月逐步落地并开始出货,未来将根据市场需求分阶段释放产能。市场开拓方面,国内已与多家头部本体机器人及灵巧手企业达成合作并交付订单,多家企业正在推进技术沟通与样品交流;海外借助北美本土优势,积极拓展头部具身智能客户,已与多家北美客户开展样品交流与送样。

晶华新材:柔性传感器业务爆发 张家港基地 11 月启动出货

在新兴业务布局上,晶华新材旗下子公司北京晶智感专注于多模态柔性触觉传感器研发与生产,凭借核心技术优势与前瞻布局,迅速跻身相关领域前列。

布局与产能规划上,晶智感在北京和美国硅谷设立研发中心,现有北京研发团队 20 余人、北美研发团队 7 人,核心团队汇聚材料研发、算法优化、机器人落地等领域专家;张家港规划 2000 平方米车规级车间,产能预计 11 月逐步落地并开始出货,未来将根据市场需求分阶段释放产能。

市场开拓方面,国内已与多家头部本体机器人及灵巧手企业达成合作并交付订单,多家企业正在推进技术沟通与样品交流;海外借助北美本土优势,积极拓展头部具身智能客户,已与多家北美客户开展样品交流与送样。

该业务核心优势显著,构建了 “材料 - 工艺 - 产品” 一体化创新体系,深度整合三大环节实现技术闭环;掌握压阻式、电容式、压电式三大柔性电子技术,可提供复合多模态解决方案;基底材料多元,涵盖 PI 膜、纺织物、自修复弹性体等,适配广泛场景;通过丝网印刷、自动化涂布等先进工艺,实现高效生产与优质产品一致性;传感器具备触觉、角度、温度等多维度感知能力,关键指标突出,灵敏度、量程范围优势明显,且低温漂、低时漂,长期稳定性强。

应用场景方面,产品已覆盖机器人电子皮肤、医疗外骨骼辅助系统、消费电子触控、新能源电池温压检测、智能座舱测控、智能康养等多个领域。其中,为 L20 工业版灵巧手设计的触觉方案支持 17 个主动自由度,首款高密度三维力全掌电子皮肤实现 1450 触觉点 + 三维力感知,是行业内高自由度灵巧手领域布局最全、阵列点最多的方案,已获国内头部机器人及灵巧手客户认可使用。

上海新阳:多基地扩容 总规划产能超13万吨项目2027年落地

为匹配市场增长需求,上海新阳启动多基地产能扩张计划。松江本部现有 1.9 万吨 / 年产能,128 亩新建项目规划设计产能 5 万吨 / 年,目前已取得土地证并开工建设,预计 2027 年建成;合肥新阳一期部分产能已投产,后续将扩充至 4.35 万吨 / 年,新增产能建设正在推进,预计 2027 年完成;上海化学工业区 3.05 万吨 / 年产能项目也在正常推进中,未来产能释放将为公司业务增长提供有力保障。

关于合肥基地产线及厂房折旧对毛利率的影响,公司表示相关项目已投入生产,将通过产能释放与运营优化逐步消化折旧成本,保障整体盈利水平稳定。此外,公司产品客户端测试认证需经过线外测试及 PRS、STR、MSTR、RELEASE 四个阶段,验证周期较长,相关产品市场推广将稳步推进。

结语:从海外基地的高效落地到本土产能的持续扩容,从关键材料的国产化替代到新兴赛道的前瞻布局,这 13 家企业的项目推进与产能布局,既是企业自身抢占市场高地的主动作为,更是中国电子信息产业链韧性与创新活力的生动缩影。

从显示、半导体到光学、新材料领域的多点突破,从产能规模的有序扩张到技术壁垒的持续构建,未来随着各项目的产能持续释放与技术成果的深度转化,企业将进一步巩固核心竞争力,为消费电子、汽车电子、人工智能等下游产业提供强劲支撑。在全球化竞争与产业升级的双重机遇下,这些精准布局,有望持续引领细分赛道发展,为中国制造业的全球突围注入更持久的动力。在自主创新与全球化布局的双轮驱动下,中国电子信息产业将进一步夯实核心优势,在全球高端制造竞争中书写更具分量的产业答卷。

BOE京东方原副董事长高文宝博士出任豪威集团总经理作者:pjtime资讯组 25-11-13

BOE京东方原副董事长高文宝博士出任豪威集团总经理作者:pjtime资讯组 25-11-13 沪电股份:泰国工厂量产落地,人工智能芯片配套高端印制电路板扩产项目预计2026 年下半年试产作者:佚名 25-11-15

沪电股份:泰国工厂量产落地,人工智能芯片配套高端印制电路板扩产项目预计2026 年下半年试产作者:佚名 25-11-15 兆驰股份多赛道技术突破 芯片、Micro LED光互连、PCB 业务协同发力作者:佚名 25-11-15

兆驰股份多赛道技术突破 芯片、Micro LED光互连、PCB 业务协同发力作者:佚名 25-11-15 总投资5亿元!炬光科技(韶关)基地全面投产作者:佚名 25-11-13

总投资5亿元!炬光科技(韶关)基地全面投产作者:佚名 25-11-13 深天马、京东方、联创电子、华阳集团、格科微、均胜电子等12企披露车载业务重磅进展,智能座舱最新上车案例作者:佚名 25-11-13

深天马、京东方、联创电子、华阳集团、格科微、均胜电子等12企披露车载业务重磅进展,智能座舱最新上车案例作者:佚名 25-11-13