联建光电、龙腾光电、同兴达、隆利科技、亿道信息、东材科技、沃格光电、联合光电等18企披露2025年度业绩财报

近日,联建光电、隆利科技、同兴达、龙腾光电、沃格光电、亿道信息、联合光电、麦捷科技、联得装备、光庭信息、奥来德、飞凯材料、西安奕材、隆华科技、康达新材、东材科技等18家企业正式发布2025年度财报业绩,集中披露了过去一年的经营业绩、业务布局及发展战略,全面展现了行业在结构调整期的发展态势与企业突围路径。

2025年,国内电子显示与半导体行业迎来结构性升级关键节点,上述18家企业整体呈现“营收稳增、盈利分化、赛道凸显”的发展格局。营收端,多数企业实现正向增长,行业整体韧性凸显;赛道端,AI赋能、车载显示、半导体材料及封测三大领域成为增长核心引擎,亿道信息AI业务、联合光电车载业务、隆利科技LIPO封装等细分领域表现亮眼。当前行业正处于向高端化、全球化、AI+转型的关键阶段,强者恒强的马太效应持续加剧,企业核心竞争力成为突围关键。

联建光电:净利增长34.61% 聚焦LED显示主业稳健前行

2025 年年度,深圳市联建光电股份有限公司(股票代码:300269,简称 “联建光电”)聚焦 LED 显示核心主业,坚持 “以客户为中心、以品质为初心” 的经营理念,在行业调整期实现稳健运营。

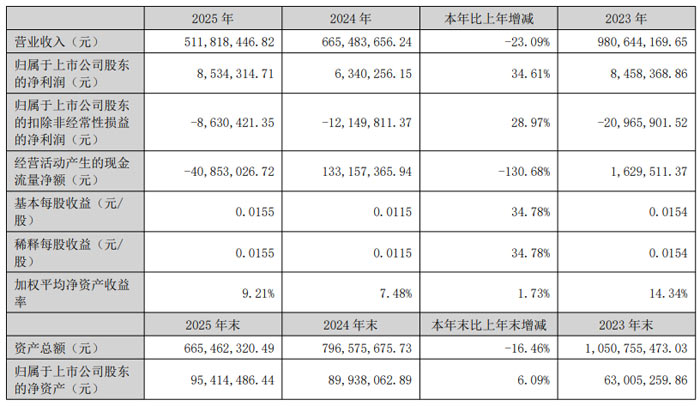

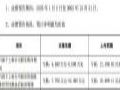

2025 年,联建光电实现营业收入5.12 亿元,较上年同期下降 23.09%;归属于上市公司股东的净利润853.43 万元,同比增长 34.61%;归属于上市公司股东的扣除非经常性损益的净利润-863.04 万元 ,亏损幅度同比收窄 28.97%。

从营收结构来看,联建光电数字设备类核心主营业务收入5.05 亿元,占总营收比重达 98.65%;房屋出租收入547.18 万元,其他收入141.57 万元。分地区而言,出口业务收入3.01 亿元,占总营收 58.84%,海外市场仍是公司重要收入来源;国内市场覆盖华北、华东、华南等七大区域,持续深耕国内终端市场。

销售模式方面,联建光电经销模式收入2.58 亿元,同比大幅增长 59.91%,占总营收比重提升至 50.46%;直销模式收入2.54 亿元,渠道结构持续优化。

联建光电专注于 LED 高端显示设备及显控系统的研发、制造、工程安装和售后服务等整体解决方案,产品以 LED 小间距显示为核心,形成专业显示、通用显示、商业显示、租赁显示、户外显示、会议显示六大产品线,广泛应用于指挥监控调度、大数据中心、公共交通、广电演播室、体育赛事等领域。

报告期内,联建光电持续加码技术研发,研发投入3015.53 万元,占营业收入比例 5.89%。围绕户外曲面租赁屏、L-Armor 全防护技术、EMC 电磁兼容、MIP 超清引擎、无棱曲面模组等核心方向开展技术攻关,多项研发成果实现批量量产,进一步夯实公司在 LED 显示领域的技术壁垒。

在标杆项目上,联建光电产品成功应用于黑龙江裸眼 3D 屏、汕头小公园、西班牙演唱会、神舟载人飞船发射场、海南省气象预警中心、上海虹桥机场等国内外重大项目,品牌影响力持续提升。

2025 年是联建光电 “三化融合战略” 数字化转型关键之年,公司全面推进内部数字化改造,搭建一体化数字运营平台,持续推进 “两个聚焦、五个提高” 经营体系:聚焦大客户与大项目,全面提升技术产品实力、运营效率、精细化管理水平、执行力度与市场竞争力。

展望 2026 年,联建光电将以 “场景思维” 驱动产品与服务创新,加快从传统 LED 显示产品制造商向 “产品 + 服务” 一体化场景解决方案提供商转型,持续深耕海外新兴市场,强化技术研发与供应链管理,依托智能制造与全球化布局,实现高质量、可持续发展。

隆利科技:营收15.67 亿元 战略转型驱动 “1+2+N” 高质量发展

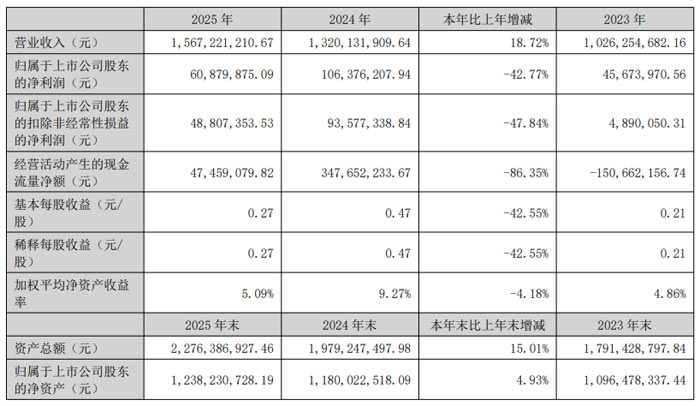

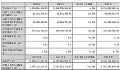

报告显示,深圳市隆利科技股份有限公司全年实现营业收入15.67 亿元,同比增长18.72%;归属于上市公司股东的净利润6087.99 万元,同比下降42.77%,业绩呈现 “营收增长、利润短期承压” 态势,主要系产品结构调整带来的成本上升及毛利下降所致。

作为国内背光显示模组行业头部企业,隆利科技坚持 “1+2+N”多元化发展战略,以消费电子为基本业务,以车载显示、LIPO 新型封装为两大核心增长极,布局 AR/VR、精密结构件、量子计算等未来赛道,积极应对传统 LED 背光模组市场下滑挑战,加速向新型显示领域转型。

2025 年,隆利科技实现营业收入:15.67 亿元,同比增长18.72%;归属于上市公司股东的净利润:6087.99 万元,同比下降42.77%;扣除非经常性损益后的净利润:4880.74 万元,同比下降47.84%;经营活动产生的现金流量净额:4745.91 万元,同比下降86.35%;

“1+2+N” 战略落地 双核心业务加速成长。报告期内,公司业务结构持续优化,传统业务与新兴业务协同发展:

基本业务――消费电子背光模组:面对 OLED 技术渗透带来的行业压力,公司主动收缩传统业务,拓展 AI PC、智能音箱、高端厨电、运动相机等新应用领域,成功进入联想、亚马逊、大疆等龙头企业供应链,实现多元化智能赛道突破。

第一增长极――智能驾驶终端业务:依托 10 年 Mini-LED 技术积累,公司向 “显示 + 电子电路 + 结构 + 光学” 整体解决方案转型,已与奔驰、宝马、大众、蔚来、理想、比亚迪、问界等国内外车企达成合作,Mini-LED 车载背光显示业务快速增长,海外订单持续放量。

第二增长极――LIPO 新型封装业务:LIPO 技术实现从 0 到 1 突破并批量量产,凭借高屏占比、高防护、轻量化优势,应用于小米手环 10、vivo X300 Pro、魅族 22 等旗舰产品,边框宽度缩窄至1.1mm 以下,屏占比超95%,引领行业 “无边框” 技术标准。

N 个未来赛道:前沿技术全面布局: Micro-LED:储备专利26 项(发明专利24 项),聚焦 AR 眼镜、智能车灯、光互联技术;精密结构件:依托十五年模具制造能力,服务极氪、通用汽车、影石、乐高等客户;量子计算:战略投资量旋科技,持股约4.44%,切入量子计算核心生态圈。

公司采用直销模式,客户覆盖京东方、TCL、华星光电、深天马等显示模组龙头,终端绑定奔驰、宝马、比亚迪、华为、小米、vivo、OPPO、Meta 等国际国内知名品牌。

2025 年,公司内销收入14.51 亿元,占比92.57%;外销收入1.16 亿元,同比增长51.24%,海外市场拓展成效显著。前五名客户合计销售金额占比66.99%,客户结构稳定集中。

2026 年,公司将围绕三大方向推进发展:前沿技术探索:深化量子计算产业协同,加速 Micro-LED 技术三步走战略落地;市场加速渗透:扩大 Mini-LED 车载业务优势,拓展海外市场(新设越南生产基地),推动 LIPO 技术在车载、运动相机等场景应用;精密制造升级:强化 AI 端侧、智能座舱精密结构件能力,巩固行业龙头地位。

同兴达:营收近百亿 归母净利润同比增长 28.44%

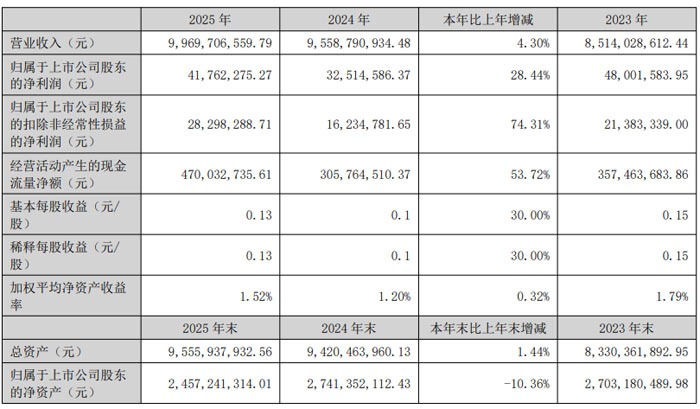

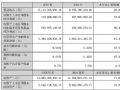

2025 年,同兴达实现营业收入99.70 亿元,同比增长 4.30%;归属于上市公司股东的净利润4176.23 万元,同比增长 28.44%;扣除非经常性损益后的净利润2829.83 万元,同比大幅增长 74.31%。经营活动产生的现金流量净额4.70 亿元,同比增长 53.72%,现金流状况持续优化。

报告期内,公司主营业务保持稳定,形成显示触控、光学摄像、半导体先进封测三大事业群协同发展格局。液晶显示模组:实现营收58.96 亿元,占总营收 59.14%,为第一大核心业务;摄像类产品:营收35.99 亿元,占比 36.10%,同比增长 27.64%,成为增长主力;其他业务:营收4.75 亿元,占比 4.76%,同比增长 30.20%。

市场布局上,国内市场营收70.93 亿元,占比 71.15%;国外市场营收28.76 亿元,占比 28.85%,同比增长 27.55%,海外市场拓展成效显著。

子公司经营亮点突出,赣州同兴达专注液晶显示模组,实现净利润9185.21 万元;南昌精密主营摄像类产品,净利润4428.82 万元;昆山日月同芯聚焦半导体先进封测业务,月产量已接近满产状态。

2025 年,公司研发投入2.74 亿元,研发人员数量达1134 人。围绕极限台阶工艺、宽温域显示、高帧率模组、车载摄像头、先进封测等方向完成多项技术研发,其中极限台阶工艺、四轴 ESD 放电模拟测试平台、LCD 宽温域显示技术等20 余项研发项目已完成,有效提升产品竞争力与生产效率。

在半导体先进封测领域,公司掌握微细间距金凸块高可靠性制造、高精度高密度内引脚接合等核心技术,具备 28nm 制程显示驱动芯片封测量产能力,技术指标处于行业领先水平。

公司坚持大客户战略,与华为、三星、OPPO、vivo、传音、小米等全球知名品牌,及华勤技术、闻泰科技等 ODM 厂商建立长期稳定合作。同时,积极拓展车载摄像头、新能源产品、医用显示等新赛道,2026 年将重点推进半导体先进封测产能释放、车载摄像头业务升级、新能源事业部发展及数字化经营建设。

龙腾光电:聚焦高附加值显示,加速新兴赛道突破

4月22日晚间,昆山龙腾光电股份有限公司(股票简称:龙腾光电,股票代码:688055)正式发布 2025 年年度报告。报告全面披露了公司年度经营业绩、核心技术布局、财务状况及未来发展战略,展现了公司在显示行业竞争加剧背景下,坚持创新驱动、深化差异化布局的发展成果。

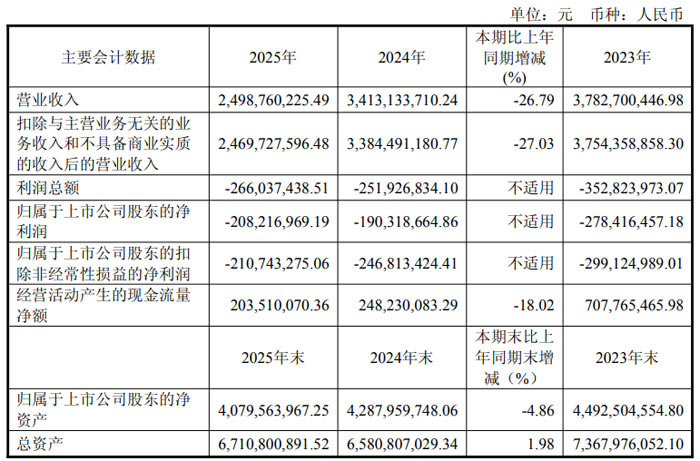

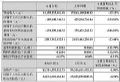

2025 年,面对全球显示行业产能释放、中小尺寸领域竞争日趋激烈的市场环境,龙腾光电经营业绩承压。报告期内,公司实现营业收入 24.99 亿元,同比下降 26.79%;归属于上市公司股东的净利润 -2.08 亿元 ;归属于上市公司股东的扣除非经常性损益的净利润 -2.11 亿元 ,较上年同期亏损收窄 14.61%。

报告期内,龙腾光电坚持创新驱动发展,持续加大研发投入,全年研发费用 1.84 亿元,占营业收入比例达 7.35%,较上年提升 0.64 个百分点。截至 2025 年末,公司累计获得授权专利3212 件,其中发明专利 1162 件,研发技术人员占员工总数比例达 17.63%,构建起行业领先的研发体系。

公司掌握动态隐私防窥、全彩电子纸、金属氧化物 TFT、Mini LED、车载 HUD等 19 项核心技术,其中动态隐私防窥技术为全球首创,已实现四向防窥、分区防窥等功能升级,广泛应用于笔电、车载、手机等领域;全彩电子纸技术斩获 DIC AWARD(2025)国际显示器件创新金奖,部分产品已实现量产交付。

同时,公司轻薄型盖板技术、反射式技术、HUD 技术、ESG 技术等 6 项在研项目稳步推进,累计投入2466.81 万元,持续为产品升级与市场拓展提供技术支撑。

龙腾光电深耕中小尺寸显示面板领域,产品覆盖笔记本电脑、车载、工控、手机、智慧互联等场景,笔记本电脑、车载显示面板出货量多年位列全球前十。

分区域来看,2025 年公司境内市场营业收入15.44 亿元,同比增长 3.85%;境外市场营业收入7.91 亿元,受国际贸易环境影响同比有所调整。分销售模式来看,经销模式营业收入12.41 亿元,同比增长 4.47%,市场渠道持续拓宽。

客户资源方面,公司与惠普、联想等消费电子品牌,松下、德赛、华阳等车载 Tier1 厂商,以及比亚迪、吉利、三菱等工控、汽车领域知名企业建立长期稳定合作,前五名客户销售额占比达 63.52%,客户结构优质稳定。

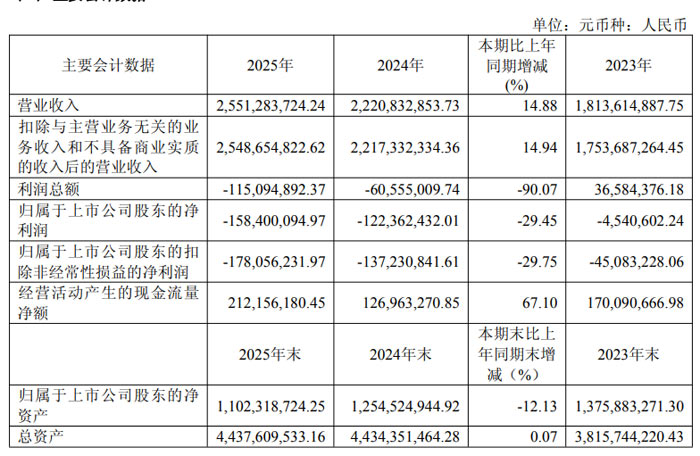

沃格光电营收 25.51 亿元,同比增 14.88%!玻璃基战略加速落地

报告显示,江西沃格光电集团股份有限公司全年实现营业收入25.51 亿元,同比增长14.88%,传统显示业务保持稳健增长,玻璃基新型显示与泛半导体业务持续推进技术突破与客户拓展,整体经营稳步前行。

财务数据方面,2025 年公司归属于上市公司股东的净利润为 -1.58 亿元,扣除非经常性损益后的净利润为 -1.78 亿元 ;经营活动产生的现金流量净额2.12 亿元,同比大幅增长67.10%。截至 2025 年末,公司总资产44.38 亿元,归属于上市公司股东的净资产11.02 亿元。

报告期内,沃格光电业务聚焦三大板块:传统显示业务、玻璃基新型显示业务、玻璃基线路板及玻璃器件泛半导体应用业务。其中,传统显示业务贡献主要收入,光电玻璃精加工业务实现销售收入7.94 亿元,同比增长28.49%,光电显示器件业务实现销售收入13.36 亿元,同比增长7.10%,客户覆盖京东方、TCL、天马等行业头部面板企业。

在新型显示业务领域,公司以江西德虹为主体推进玻璃基 MiniLED 背光与 MicroLED 直显业务,玻璃基线路板及灯板产品已在显示器领域批量商用,产品供货海信、联合追觅发布高端 RGB MiniLED 电视,并获得 DIC AWARD 2025 显示应用创新金奖。泛半导体业务以湖北通格微为核心,聚焦玻璃基 TGV 技术,在射频器件、光模块 / CPO 封装载板、先进封装载板等领域推进客户验证,与北极雄芯达成战略合作,多款产品亮相行业展会。

研发投入上,公司 2025 年研发费用1.40 亿元,同比增长16.44%,重点投向玻璃基 TGV 技术、MicroLED 直显、先进封装、AMOLED 玻璃基精加工等方向。截至 2025 年末,公司累计申请专利986 件,拥有核心有效授权专利480 件,技术壁垒持续巩固。

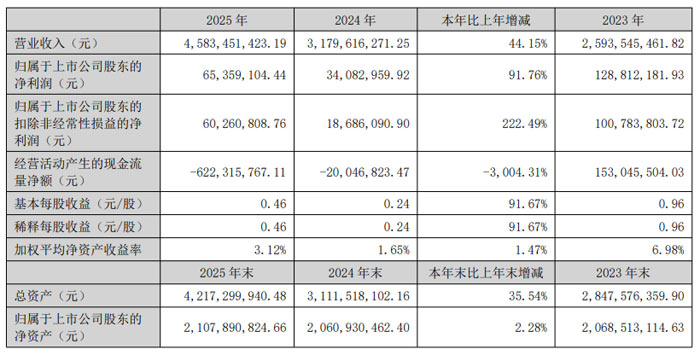

亿道信息:营收45.83亿元同比增44.15% 全赛道发力 AI + 战略成果显著

报告显示,受益于 AI 技术赋能、消费电子行业复苏及公司 “AI+” 战略深化推进,亿道信息 2025 年经营业绩实现大幅增长,全年营业收入达45.83 亿元,同比增长 44.15%;归属于上市公司股东的净利润0.65 亿元,同比增长 91.76%;扣除非经常性损益后的净利润0.60 亿元,同比大增 222.49%,经营质量与规模同步提升。

2025 年,亿道信息整体经营态势稳健,核心财务指标表现亮眼。公司总资产规模达42.17 亿元,较 2024 年末增长 35.54%;归属于上市公司股东的净资产21.08 亿元,较 2024 年末增长 2.28%。基本每股收益 0.46 元,同比增长 91.67%,加权平均净资产收益率 3.12%,同比提升 1.47 个百分点。

报告期内,亿道信息坚定推进 “AI+” 战略,成功向 “场景智算体系构建者” 转型,四大主营业务板块协同增长,多点开花。

智能硬件产品业务实现营收32.56 亿元,同比增长 36.44%,成为第一增长曲线。其中 AI PC 出货量同比增长 47.83%,新品 AI NAS 表现亮眼,营收达1.60 亿元,同比激增 903.19%,公司已构建从低功耗边缘计算到高性能服务器的全场景 AI 算力产品矩阵。

加固智能行业终端业务营收3.83 亿元,同比增长 28.26%,创历史新高。自主品牌 “ONERugged” 营收0.94 亿元,同比暴涨 433.52%,产品覆盖工业自动化、智能制造、车载等领域,市场竞争力持续提升。

XR 及 AIoT 业务稳步增长,实现营收4.21 亿元,同比增长 14.26%。子公司亿境虚拟打造 AI+XR Glasses 全栈产品,形成 AI 音频 / 拍照 / 显示眼镜完整矩阵;AIoT 业务聚焦智慧支付、智能中控等赛道,保持稳健增长态势。

国产化业务逆势增长,实现营收3.55 亿元,同比增长 47.59%。公司紧抓 “开源鸿蒙 + AI” 机遇,推进信创产品在金融、医疗、教育等行业落地,国产替代业务潜力持续释放。

分区域来看,境内营收33.00 亿元,同比增长 43.09%;境外营收12.84 亿元,同比增长 46.96%,全球市场拓展成效显著,产品已销往全球 100 多个国家和地区。

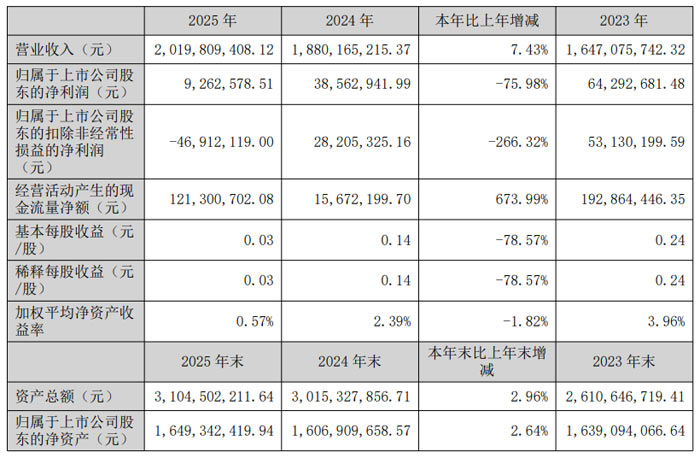

联合光电:车载业务翻倍增长 AR 出货量大增 2.5 倍

报告期内,中山联合光电科技股份有限公司实现营业收入20.20 亿元,同比增长7.43%;综合毛利率25.12%,同比提升1.50个百分点,经营规模保持稳健扩张态势。

受战略性投入加大、理财收益减少及财务费用增加等因素影响,2025 年公司归属于上市公司股东的净利润为926.26 万元,同比下降75.98%;扣除非经常性损益后的净利润为 -4691.21 万元 ,同比下降266.32%。公司表示,短期利润承压主要系为强化核心竞争力大幅增加研发、市场拓展等战略性投入所致,长期来看,随着业务结构优化与项目效益释放,盈利水平预计逐步修复。

2025 年,联合光电坚定聚焦光学核心主业,实施 “有进有退” 战略调整,对毫米波雷达、轮式医疗服务及物流配送机器人等非核心业务进行优化,剥离亏损项目资源,集中力量发展安防监控镜头、新型显示、车载镜头三大核心业务。

分业务板块来看,安防监控业务作为公司基本盘,海外收入占比同比提升约40%,小变焦产品凭借高性价比实现销售额稳健增长;新型显示领域成果丰硕,AR 眼镜出货量同比增加约2.5 倍,超短焦投影镜头技术保持行业领先;智能驾驶业务增长势头强劲,收入同比增幅超100%,产品已获比亚迪、吉利、华为、奔驰、大众等国内外百余款车型定点并量产供货,环视镜头国内出货量位居前列。

技术创新层面,公司持续高强度研发投入,2025 年研发费用2.72 亿元,占营业收入比重达13.48%,研发人员数量841 人,占员工总数34.84%。黑光真彩成像、快速聚焦等全球首创技术持续迭代,AR 光机、超高清超短焦投影镜头、车载 ADAS 镜头等核心产品研发顺利推进,为业务发展筑牢技术壁垒。

在市场布局上,公司海内外市场协同发展,境外收入3.30 亿元,同比增长24.55%;华南区收入4.20 亿元,同比增长49.24%,客户结构持续优化,前五名客户销售额占比45.89%,客户合作稳定。

此外,公司 2025 年完成对东莞市长益光电股份有限公司的收购筹划工作,新增中山泰越国际贸易有限公司、株式会社 NAKAYAMA 光学两家子公司,进一步完善泛安防领域产业链布局;同时精简合并范围,退出 3 家非核心子公司,资产运营效率持续提升。

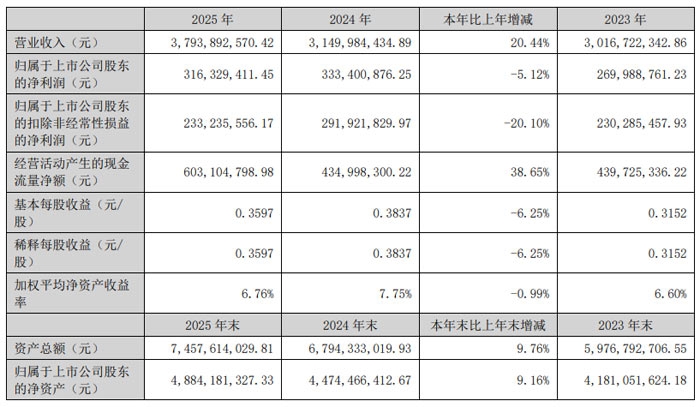

麦捷科技:营收同比增20.44% 高端化与全球化双轮驱动高质量发展

2025 年,麦捷科技实现营业收入 37.94 亿元,同比增长 20.44%;归属于上市公司股东的净利润 3.16 亿元,同比下降 5.12%;经营活动产生的现金流量净额 6.03 亿元,同比大幅增长 38.65%,现金流状况持续优化。截至 2025 年末,公司资产总额 74.58 亿元,较上年末增长 9.76%;归属于上市公司股东的净资产 48.84 亿元,较上年末增长 9.16%,整体资产规模与净资产实力稳步提升。

报告期内,公司专注高端电子元器件及模组研发、生产和销售,核心业务覆盖磁性元器件、射频器件、显示模组三大板块,产品广泛应用于通讯、消费电子、新能源、汽车电子、服务器、工业控制等领域。

磁性元器件业务作为公司营收支柱,一体成型电感产销量位居大陆龙头,TLVR 电感、功率绕线电感等产品深度适配 AI 服务器、新能源汽车高压平台需求,已通过 AEC-Q200 车规认证,进入全球顶级 AI 芯片与服务器供应链;射频器件领域,公司是国内少有的可同时量产 SAW 与 LTCC 工艺射频前端器件的厂商,产品覆盖全频段,在 5G 基站、车载通信领域批量供货;显示模组业务聚焦平板笔电、车载显示等高端市场,实现营收 30.34% 的同比增长。

产品结构持续优化,AI 电感、车规级产品营收同比增长近六成,成为业绩增长核心驱动力;海外市场拓展成效显著,境外收入达 14.07 亿元,同比增长 23.88%,占总营收比重提升至 37.09%。

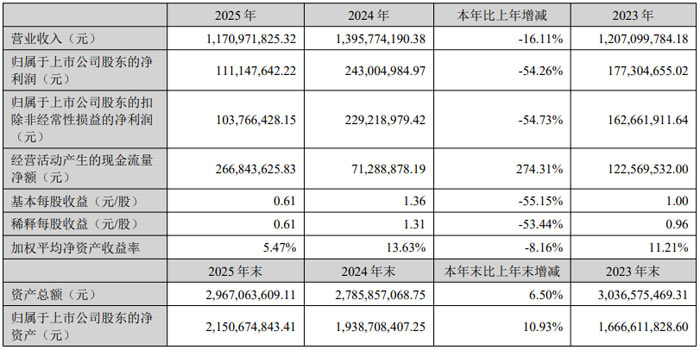

联得装备:营收 11.71 亿元 坚持创新驱动布局三大高成长赛道

报告期内,联得装备实现营业总收入11.71 亿元,较上年同期下降 16.11%;归属于上市公司股东的净利润1.11 亿元,同比下降 54.26%;扣除非经常性损益后的净利润1.04 亿元,同比下降 54.73%。

2025 年,公司坚守高端智能装备主业,聚焦新型半导体显示装备、半导体封测设备、新能源设备三大核心赛道,形成多元化、高适配的产品体系。

公司半导体显示自动化模组设备处于国内领先水平,产品覆盖 TFT-LCD、OLED、Mini/Micro LED、AR/VR 光波导等领域,成功切入 G8.6 代 AMOLED 中前段设备市场,UTG 超薄柔性玻璃贴附设备实现批量出货,打破国外技术垄断。

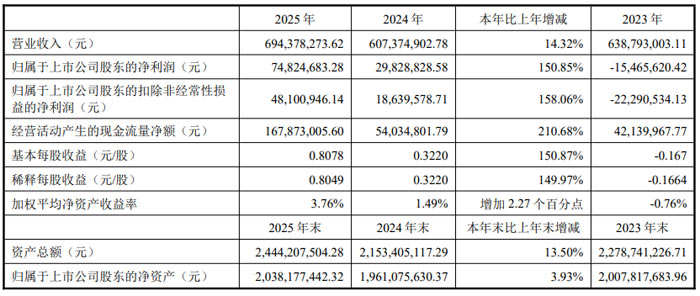

光庭信息2025年业绩亮眼:营收6.94 亿元增14.32% 净利大增150.85%

2025 年,光庭信息实现营业收入6.94 亿元,同比增长14.32%;归属于上市公司股东的净利润7482.47 万元,同比大幅增长150.85%;扣除非经常性损益后的净利润4810.09 万元,同比增长158.06%;经营活动产生的现金流量净额1.68 亿元,同比增长210.68%,盈利质量与现金流状况显著改善。

报告期内,公司聚焦汽车电子软件核心赛道,四大业务板块协同发展:智能座舱收入3.44 亿元,同比增长20.11%,占总营收49.49%,为第一大核心业务;智能驾驶:收入2.34 亿元,占总营收33.65%,其中 ADAS 业务同比增长30.81%;x智能电驱及 XCU:收入5557.87 万元,同比增长12.21%;x智能办公软件:收入5468.32 万元,受益于楷码信息并表实现快速增长。

分区域看,境外收入2.55 亿元,同比大增45.92%,占总营收比重提升至36.76%,高附加值海外业务成为毛利率提升与业绩增长的关键动力。

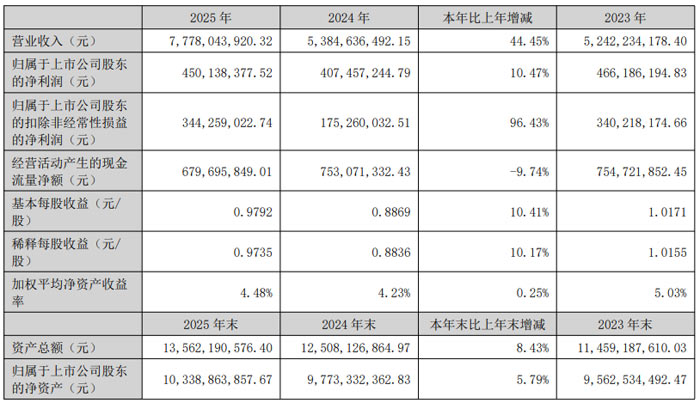

中科创达:营收同比增44.45%,AIOS战略驱动高质量增长

2025 年,中科创达实现营业收入 77.78 亿元,同比增长 44.45%;归属于上市公司股东的净利润 4.50 亿元,同比增长 10.47%;扣除非经常性损益后的净利润 3.44 亿元,同比大幅增长 96.43%,经营质量显著改善。

报告期内,公司聚焦智能汽车、智能软件、智能物联网三大核心业务,依托 “IP + 服务 + 解决方案” 商业模式,实现全场景覆盖。

智能物联网业务爆发式增长。实现营业收入36.05 亿元,同比大增 133.26%,占总营收比重达 46.35%,成为第一大收入来源。业务覆盖行业手持终端、智能视觉、边缘计算、AI PC、可穿戴设备、AMR 自主移动机器人等多元场景,全球化落地成果显著。

智能汽车业务稳固发展。实现营业收入26.56 亿元,同比增长 9.91%。公司以滴水 AIOS整车操作系统为核心,搭配 AIBOX 硬件产品,构建 “AI 定义汽车” 系统底座,支持舱驾融合、舱泊一体等场景,滴水 OS 已迭代至 2.0 Pre 版本,适配多芯片平台,助力车企全球化智能化落地。

智能软件业务平稳增长。实现营业收入15.17 亿元,同比增长 6.64%。深耕智能手机端 AIOS 落地,拓展家电、家庭智能化新赛道,持续为芯片、终端、运营商等客户提供操作系统解决方案。

区域布局上,中国市场收入42.23 亿元,同比增长 23.23%;欧美、日本等海外市场收入35.56 亿元,同比增长 81.57%,全球化竞争力持续增强。

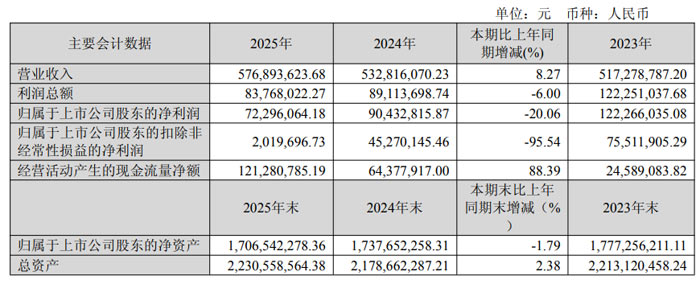

奥来德:营收稳步增长 材料 + 设备双轮驱动筑造核心壁垒

报告期内,吉林奥来德光电材料股份有限公司深耕 OLED 产业链上游核心环节,坚持 “材料 + 设备” 双轮驱动发展战略,全年实现营业收入5.77 亿元,同比增长8.27%;经营活动产生的现金流量净额1.21 亿元,同比大幅增长88.39%,整体经营保持稳健发展态势。

2025 年,奥来德实现营业总收入5.77 亿元,较上年同期增长8.27%;归属于上市公司股东的净利润0.72 亿元,归属于上市公司股东的扣除非经常性损益的净利润201.97 万元。公司经营活动现金流表现突出,净额达1.21 亿元,同比增长88.39%,主要得益于蒸发源设备业务销售收入增长带动销售回款增加。

报告期内,公司三大业务板块呈现差异化发展,业务结构持续优化。蒸发源设备实现营业收入2.27 亿元,同比大幅增长34.38%,毛利率57.66%。作为国内唯一可向 6 代 OLED 生产线提供线性蒸发源设备的国产供应商,公司 8.6 代线性蒸发源成功中标京东方项目并实现交付,进一步巩固设备领域领先地位。

有机发光材料:实现营业收入2.88 亿元,产品涵盖空穴、电子、发光等核心功能材料,已批量供应国内主流面板厂商。其他功能材料:实现营业收入0.61 亿元,同比激增163.46%,PSPI 材料、封装材料等新产品逐步打开市场,成为新的业绩增长点。

客户层面,公司已全面覆盖京东方、TCL 华星、维信诺、天马、和辉光电等国内头部面板企业,前五大客户销售额占比84.43%,深度绑定下游核心产能。

飞凯材料:营收 32.26 亿元同比增 10.56% 屏幕显示材料:营收16.13 亿元

报告显示,上海飞凯材料科技股份有限公司全年经营业绩稳步增长,核心业务协同发力,研发创新持续加码,多项财务指标创近年良好表现,整体发展质效显著提升。

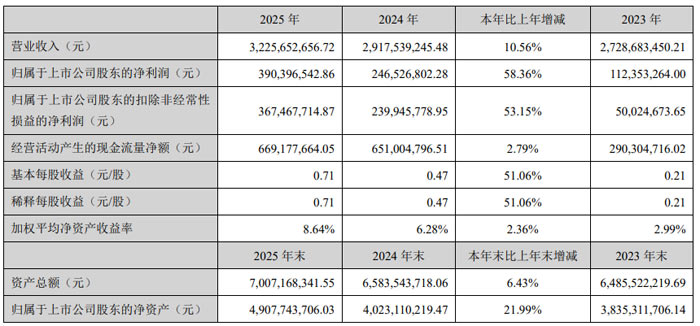

2025 年,飞凯材料实现营业收入 32.26 亿元,同比增长 10.56%;归属于上市公司股东的净利润3.90 亿元,同比大幅增长 58.36%;扣除非经常性损益后的净利润3.67 亿元,同比增长 53.15%,盈利质量持续夯实。

公司聚焦半导体材料、屏幕显示材料、紫外固化材料、有机合成材料四大核心板块,2025 年业务结构持续优化:屏幕显示材料:营收16.13 亿元,占总营收 50.00%,同比增长 17.33%,为第一大收入来源;紫外固化材料:营收6.99 亿元,占比 21.68%,同比增长 13.71%;半导体材料:营收6.69 亿元,占比 20.73%;有机合成材料:营收2.03 亿元,占比 6.29%,同比增长 2.90%。

分区域来看,大陆市场贡献营收29.73 亿元,占比 92.17%,同比增长 12.63%,内需市场成为增长主力。

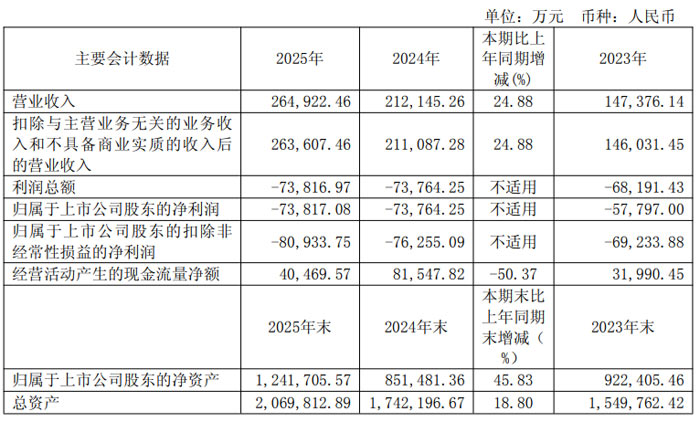

西安奕材:营收稳健增长 24.88% 12 英寸硅片国产龙头加速前行

作为国内 12 英寸硅片领域的头部企业,西安奕斯伟材料科技股份有限公司全年经营数据稳步提升,产能、客户、技术同步突破,持续巩固国内第一、全球第六的行业地位,为半导体材料国产替代注入强劲动力。

报告期内,公司实现产量859.02 万片,同比增长33.55%;销量807.37 万片,同比增长29.08%;全年营业收入达26.49 亿元,较上年同期增长24.88%。受新工厂产能爬坡、固定资产折旧摊薄尚未充分、高强度研发投入及市场传导滞后等因素影响,公司归属于母公司股东的净利润为 -7.38 亿元,与上年基本持平;扣除非经常性损益后净利润为 -8.09 亿元,截至期末未弥补亏损26.66 亿元。

产能布局方面,公司已形成西安、武汉两大制造基地,西安一厂达产增效,二厂产能爬坡,武汉三厂全面启动建设。截至 2025 年末,公司总产能超85 万片 / 月,全年出货量全球市占率约6.8%,稳居国内 12 英寸硅片领域第一、全球第六。

根据规划,2026 年底西安二厂将实现50 万片 / 月产能达产,公司总产能有望达120 万片 / 月,全球市占率提升至约10%,冲击全球前五;武汉三厂预计 2026 年四季度设备搬入,2027 年上半年投产,2030 年达产后公司总产能将超180 万片 / 月,全球市占率约13%,目标跻身全球前三。

公司专注 12 英寸硅片研发、制造与销售,产品涵盖抛光片、外延片、测试片,广泛应用于存储、逻辑、图像传感器、功率器件等领域。2025 年,公司正片(不含高端测试片)占主营业务收入比例约60%,产品结构持续向高附加值升级。

客户拓展成果亮眼,截至报告期末,公司通过验证客户累计168 家,年内新增31 家,包括士兰微、斯达半导体等行业企业;通过验证正片121 款,年内新增25 款。海外市场实现重要突破,持续向台积电、美光科技、铠侠、格罗方德等稳定供货,首次实现三星电子、东芝少批量测试片供货,正片认证稳步推进。

分产品来看,外延片实现收入6.10 亿元,同比增长72.57%,毛利率10.03%;抛光片收入9.84 亿元,同比增长18.47%,毛利率8.16%;测试片收入10.42 亿元,同比增长12.44%。内销收入19.60 亿元,外销收入6.76 亿元,外销占比25.51%,全球化布局加速落地。

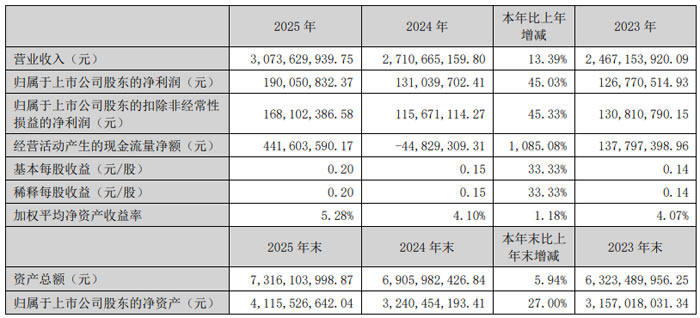

隆华科技 2025 年业绩稳健增长 三大业务协同发力高质量发展

2025 年,隆华科技实现营业总收入30.74 亿元,同比增长13.39%;归属于上市公司股东的净利润1.90 亿元,同比增长45.03%;归属于上市公司股东的扣除非经常性损益的净利润1.68 亿元,同比增长45.33%,盈利能力显著提升。

电子新材料业务作为核心增长极,实现营收8.21 亿元,同比增长21.07%。丰联科光电在高端靶材领域持续突破,成功打破国外垄断,银合金靶材出货量同比增长超 100%,顺利通过韩国三星验证并批量供货,成功切入维信诺 G8.6 AMOLED 产线供应商体系,ITO 靶材实现 G10.5 高世代面板批量供应,同时在光伏异质结、钙钛矿领域新型靶材研发取得突破,产品性能超越同类竞品。

高分子复合材料业务稳步发展,实现营收3.63 亿元,同比增长9.92%。科博思轨道交通减振产品开辟日韩海外市场,兆恒科技 PMI 结构泡沫稳固航空航天市场地位,EPMI 吸波泡沫达到国际先进水平并应用于重点型号装备,PVC 结构泡沫市场占有率持续提升。

节能环保业务持续夯实基本盘,实现营收18.89 亿元,同比增长10.96%。隆华装备高效换热技术列入国家重点推广目录,中电加美切入绿氢、化工废水处理新兴领域,三诺新材年产 6 万吨萃取剂项目投产,新型锂萃取剂实现市场突破,首个金属锂萃取 EPC 总包项目落地。

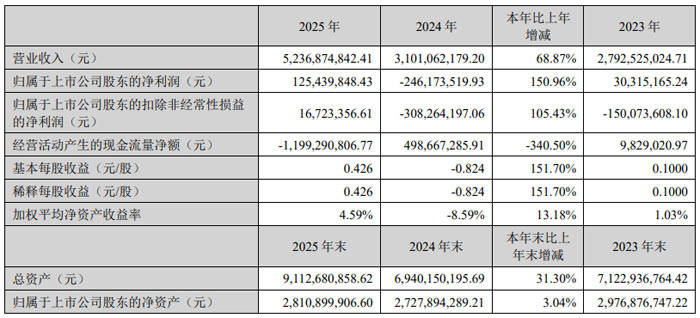

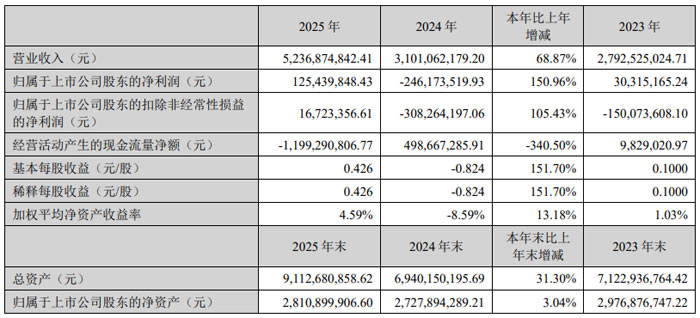

康达新材:营收 52.37 亿元同比增 68.87% 三大业务板块协同发力谋高质量发展

康达新材料(集团)股份有限公司(股票简称:康达新材,股票代码:002669.SZ)正式发布 2025 年年度报告。报告显示,公司全年实现营业收入52.37 亿元,同比增长 68.87%;归属于上市公司股东的净利润1.25 亿元,同比增长 150.96%,经营业绩实现大幅扭亏为盈,整体经营呈现稳中有进的积极态势。

作为唐山市国资委实际控制、唐山工业控股集团有限公司控股的上市企业,康达新材已形成胶粘剂与特种树脂新材料、电子信息材料、电子科技三大业务板块协同发展格局,正从单一化工胶粘剂生产型企业向先进新材料研发型企业快速转型。

在电子信息材料板块,公司聚焦低温共烧陶瓷(LTCC)材料、ITO 靶材、氧化铝靶材及氧化铈基 CMP 抛光液等半导体材料领域,2025 年 LTCC 材料实现营收0.85 亿元,同比增长 93.56%;控股子公司上海晶材实现营收1.04 亿元,同比增长 57.51%,业务恢复增长。

电子科技板块聚焦特殊装备领域,构建起从芯片端、元器件级到系统级、整机级的完整产业链。2025 年 10 月公司完成对中科华微 51% 股权收购,切入半导体集成电路设计赛道,其两款微处理器电路实现国产 40nm 工艺全兼容;赛英科技、力源兴达等子公司在微波组件、电源模块等领域持续深耕,夯实特殊装备领域技术优势。

东材科技:营收超 51.81 亿元 净利润同比增长 57.68%

2025 年,东材科技实现营业收入51.81 亿元,同比增长 15.91%;归属于上市公司股东的净利润2.85 亿元,同比增长 57.68%;扣除非经常性损益后的净利润2.32 亿元,同比大幅增长 86.56%,经营质量显著提升。基本每股收益 0.30 元,同比增长 50.00%;加权平均净资产收益率 5.61%,较上年增加 1.62 个百分点。

公司主营化工新材料业务,产品覆盖电工绝缘、新能源、光学膜、电子材料、环保阻燃五大板块,2025 年主营业务收入50.89 亿元,同比增长 15.59%,毛利率 15.67%,较上年提升 1.55 个百分点。

分产品来看,电子材料表现最为亮眼,实现营业收入15.54 亿元,同比增长 45.23%,毛利率 20.07%,大幅提升 5.91 个百分点,高速电子材料收入同比增长 125.07%,成为核心增长极;光学膜材料实现营业收入14.23 亿元,同比增长 26.11%,产能与销量同步大幅提升;新能源材料实现营业收入12.95 亿元,毛利率 18.69%,保持稳健盈利;电工绝缘材料、环保阻燃材料分别实现营业收入4.81 亿元、1.56 亿元,业务结构持续均衡发展。

产销层面,光学膜材料、电子材料、环保阻燃材料产销量同比大幅增长,其中光学膜材料生产量、销售量分别增长 34.90%、31.11%,电子材料生产量、销售量分别增长 25.42%、26.94%,新增产能顺利消化,市场需求旺盛。

2025 年,公司多个产业化项目顺利落地,年产 2.5 万吨偏光片用光学级聚酯基膜项目、年产 2 万吨超薄 MLCC 用光学级聚酯基膜技术改造项目等按期转固投产,成都创新中心及生产基地项目、年产 2 万吨高速通信基板用电子材料项目建设稳步推进,形成 “投产一批、建设一批、储备一批” 的良性格局。

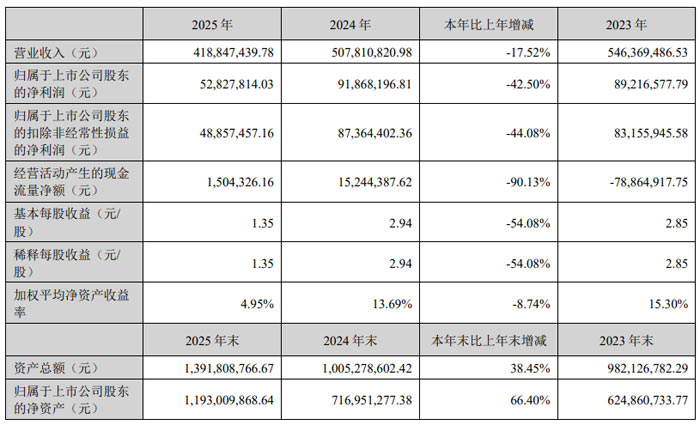

矽电股份:深耕半导体测试设备 全年营收 4.19 亿元

2025 年,矽电半导体设备(深圳)股份有限公司实现营业收入 4.19 亿元,同比下降 17.52%;归属于上市公司股东的净利润5282.78 万元,同比下降 42.50%;扣除非经常性损益后的净利润4885.75 万元,同比下降 44.08%。经营活动产生的现金流量净额150.43 万元,同比下降 90.13%。

公司专注于半导体专用设备的研发、生产与销售,是国内领先的探针台制造企业,产品覆盖晶圆探针台、晶粒探针台、分选机、曝光机、AOI 检测设备等,广泛应用于集成电路、光电芯片、分立器件、功率器件、第三代化合物半导体等领域。

晶圆探针台:公司是中国大陆首家实现 12 英寸晶圆探针台产业化应用的厂商,产品覆盖 4―12 英寸全尺寸,定位精度达 ±1.3μm,可适配 Taiko 片、超薄片测试及天车系统。

晶粒探针台:适用于 4―6 英寸 PD、APD、LED 等光电芯片自动测试,具备滤光片自动切换、无损清针、自动针痕识别等自研技术,核心指标行业领先。

其他设备:分选机实现三工位独立运行、高精度分选;曝光机支持 6/4 英寸二极管芯片接触式曝光;AOI 检测设备可实现亚微米级 AI 外观缺陷检测。

报告期内,公司产品已批量应用于晶合集成、华润微、华天科技、三安光电等国内半导体龙头企业产线,境内收入占比 98.83%,境外收入同比增长 165.81%,市场覆盖持续拓展。

结语:综上,18家电子显示与半导体相关企业2025年度财报,清晰勾勒出行业在结构升级期的发展全景:既有亿道信息、光庭信息等企业凭借AI赋能、车载赛道深耕实现业绩爆发式增长,也有龙腾光电、西安奕材等企业在核心技术攻坚、产能规模扩张中承受短期盈利压力,盈利分化的背后,是细分赛道竞争力的鲜明落差。AI+赋能、车载显示渗透、半导体材料与封测突破,以及高端化转型、全球化布局,已成为头部企业巩固优势、中小企业突围破局的核心抓手,更是行业未来发展的核心主线。尽管行业竞争日趋激烈,马太效应持续凸显,但各家企业均立足自身核心优势,通过加码研发投入、优化业务结构、拓展全球市场、深化技术创新,为行业高质量发展注入持续动能。展望2026年,随着技术迭代加速、新兴应用场景拓展及国产替代进程稳步推进,电子显示与半导体行业将在分化中实现整合升级,那些坚守创新初心、精准布局赛道的企业,必将抢占行业发展先机,持续推动我国电子信息产业向全球价值链高端迈进。

苏大维格 2025 年营收稳健增长 亏损大幅收窄 半导体业务布局打开成长新空间作者:佚名 26-04-23

苏大维格 2025 年营收稳健增长 亏损大幅收窄 半导体业务布局打开成长新空间作者:佚名 26-04-23 蓝黛科技2025年业绩稳步增长 双主业协同发展 海外布局提速作者:佚名 26-03-29

蓝黛科技2025年业绩稳步增长 双主业协同发展 海外布局提速作者:佚名 26-03-29 超声电子 2025 年业绩稳步增长 营收突破 63 亿元 研发创新赋能高质量发展作者:佚名 26-03-23

超声电子 2025 年业绩稳步增长 营收突破 63 亿元 研发创新赋能高质量发展作者:佚名 26-03-23 翰博高新、杉杉股份、佳禾智能、经纬辉开、安洁科技、万顺新材等25企披露2025年度业绩作者:佚名 26-02-02

翰博高新、杉杉股份、佳禾智能、经纬辉开、安洁科技、万顺新材等25企披露2025年度业绩作者:佚名 26-02-02 翰博高新 2025 年业绩预告:亏损幅度大幅收窄 多项积极因素助力发展作者:佚名 26-02-01

翰博高新 2025 年业绩预告:亏损幅度大幅收窄 多项积极因素助力发展作者:佚名 26-02-01 同兴达发布 2025 年年度报告 营收近百亿 归母净利润同比增长 28.44%作者:佚名 26-04-23

同兴达发布 2025 年年度报告 营收近百亿 归母净利润同比增长 28.44%作者:佚名 26-04-23 龙腾光电发布 2025 年报:聚焦高附加值显示,加速新兴赛道突破作者:佚名 26-04-22

龙腾光电发布 2025 年报:聚焦高附加值显示,加速新兴赛道突破作者:佚名 26-04-22 洲明科技、芯瑞达、聚飞光电、康冠科技、北方华创、颀中科技等16企披露2025年度财报业绩作者:佚名 26-04-22

洲明科技、芯瑞达、聚飞光电、康冠科技、北方华创、颀中科技等16企披露2025年度财报业绩作者:佚名 26-04-22 海康威视、大华股份、水晶光电、长盈精密、福日电子、蔚蓝锂芯、瑞芯微、南大光电等18企披露2025年度财报业绩作者:佚名 26-04-19

海康威视、大华股份、水晶光电、长盈精密、福日电子、蔚蓝锂芯、瑞芯微、南大光电等18企披露2025年度财报业绩作者:佚名 26-04-19 立讯精密、蓝思科技、全志科技、东山精密、龙讯股份等12企披露2026年Q1业绩作者:佚名 26-04-19

立讯精密、蓝思科技、全志科技、东山精密、龙讯股份等12企披露2026年Q1业绩作者:佚名 26-04-19 安克创新、国星光电、晶盛机电、合力泰、盈趣科技、茂莱光学等15企披露2025年度财报业绩作者:佚名 26-04-11

安克创新、国星光电、晶盛机电、合力泰、盈趣科技、茂莱光学等15企披露2025年度财报业绩作者:佚名 26-04-11