德龙激光募资 3 亿元扩产激光器、加码研发

近日,苏州德龙激光股份有限公司(证券代码:688170,下称 “德龙激光”)发布 2026 年度向特定对象发行 A 股股票预案,本次定增相关事项已获公司第五届董事会第十七次会议审议通过,公司拟募集资金总额不超过 30,000 万元,投向激光器产能建设、总部研发中心搭建及补充流动资金,全面夯实公司高端激光器件自主化与技术创新能力。

本次定增核心方案出炉,竞价发行、限售 6 个月

根据预案披露,本次向特定对象发行采用竞价模式,发行对象不超过 35 名,涵盖公募、券商、保险、QFII、法人、自然人等合规投资主体,所有投资者均以现金、统一价格认购本次股份。

定价方面,本次发行定价基准日为发行期首日,发行底价不低于定价基准日前 20 个交易日股票交易均价的 80%;若定价基准日至发行期间公司实施分红、送转股,发行底价将同步调整。本次发行股份数量上限为 31,008,000 股,不超过发行前总股本的 30%,最终发行价格、数量将在上交所审核、证监会注册完成后,结合市场询价协商确定。

股份锁定期上,本次定增获配股份自发行结束之日起 6 个月内不得转让,限售期内公司送转派生股份同样遵守限售规则。本次发行决议有效期为股东大会审议通过之日起 12 个月,若有效期内取得证监会注册批复,有效期自动顺延至发行完成。

3 亿元募资用途明确,两大主业项目驱动国产替代

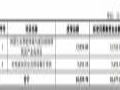

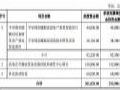

本次募集资金总额上限 3 亿元,扣除发行费用后全部用于三大项目,项目总投资合计 30,750.89 万元,各项目资金规划如下:

激光器生产建设项目,拟投入募资 17,000 万元

项目选址苏州工业园区星龙街西、钟园路南地块,占地近 30 亩,新建厂房建筑面积 23,845 平方米,建设期 2 年。项目建成后将形成规模化高端激光器产能:年产纳秒激光器 1000 台、皮秒激光器 1000 台、飞秒激光器 300 台,同时覆盖可调脉宽、半导体、光纤激光器量产能力。

当前国内大功率纳秒紫外、皮秒、飞秒激光器仍高度依赖进口,该项目落地将有效提升行业国产替代率,满足半导体、新能源、显示等下游市场快速增长需求,进一步巩固公司市场份额。项目已完成投资备案,无需编制环评报告。

总部研发中心建设项目,拟投入募资 7,000 万元

研发中心与激光器生产项目同地块建设,总建筑面积 10,225 平方米,建设期 2 年。中心将重点攻关折叠电子加工、千瓦级超快激光器、SiC 晶锭激光切片、等离子切割等前沿技术,搭建中长期预研、原型试制、知识产权管理一体化研发平台。

公司现有百余位研发人员、多项省级研发平台,新建研发中心将大幅扩充多线并行研发能力,构建高壁垒核心技术储备,应对下游半导体、Mini/Micro LED、钙钛矿电池等领域快速技术迭代。项目已完成备案,无需环评。

补充流动资金,拟投入募资 6,000 万元

2023 至 2025 年公司营业收入持续增长,分别实现 5.82 亿元、7.15 亿元、7.87 亿元,业务扩张带来持续营运资金需求。本次补充流动资金将优化公司资本结构、降低资产负债率,增强经营抗风险能力,为产能扩张与持续研发提供资金保障。

实控人控制权稳固,新老股东共享发行前滚存利润

预案显示,公司实控人赵裕兴目前持股 21.15%,本次定增股本稀释幅度有限,发行完成后公司控股股东、实控人不会发生变更,股权结构仍满足科创板上市条件;本次发行不构成重大资产重组,不存在资金、资产被实控人及其关联方占用或违规担保情形。

本次发行完成后,发行前公司全部滚存未分配利润,由发行后全体新老股东按照持股比例共同享有。

短期或摊薄即期回报,公司出台多重对冲保障措施

预案提示,募投项目存在 2 年建设周期,产能与研发效益释放存在时间差,本次股本、净资产扩张将造成短期内每股收益、净资产收益率下滑,存在即期回报摊薄风险。

为维护中小股东权益,公司制定完整填补回报方案:一是提速募投项目建设,加快产能落地释放业绩;二是严格专户管理募集资金,保障资金专款专用;三是持续优化内部治理,严控经营成本、提升运营效率;四是落实 2026-2028 三年分红规划,在满足条件前提下每年现金分红不低于当年可分配利润 10%。

同时,公司实控人、全体董事、高级管理人员均出具专项承诺,不干预上市公司经营、全力推动填补回报措施落地,若违反承诺将承担相应法律责任。

行业赛道前景广阔,定增契合国家高端制造战略

公司主营精密激光加工设备与激光器,归属高端装备战略性新兴产业,符合《“十四五” 智能制造发展规划》《产业结构调整指导目录》政策扶持方向。2025 年国内激光设备市场规模达 958 亿元,全球市场约 240 亿美元,精细微加工需求持续爆发。

下游半导体、消费电子、新能源、面板显示领域持续催生超快激光新需求,但国内高端超快激光器供给缺口显著。本次定增扩产、加码研发,精准匹配行业国产替代大趋势,助力公司持续服务长电科技、宁德时代、京东方、东山精密等头部客户。

发行尚需多层审批,存在市场与项目相关风险

本次定增落地仍需履行多项法定程序,依次为公司股东大会审议、上交所审核、证监会注册批复,审批进度存在不确定性;同时本次发行存在市场波动导致认购不足、募投项目建设进度不及预期、下游行业周期波动、核心零部件进口依赖等多重经营与投资风险,公司提醒投资者审慎阅读预案完整风险提示内容。

公司表示,前次 2022 年 IPO 募集资金已基本投入完毕,本次定增是立足中长期发展的重要资本布局,通过扩充高端激光器产能、强化前沿技术研发、优化资金结构,进一步提升公司在国内精密激光细分赛道核心竞争力,抢抓国产替代与下游新兴应用市场发展机遇。

华映科技 3500 万元转让福兆半导体 48.92% 股权 盘活低效资产聚焦核心主业作者:佚名 26-06-28

华映科技 3500 万元转让福兆半导体 48.92% 股权 盘活低效资产聚焦核心主业作者:佚名 26-06-28 华灿光电拟 9.7 亿元投建张家港新型高端显示项目 联合地方平台设立合资公司布局产业作者:佚名 26-06-28

华灿光电拟 9.7 亿元投建张家港新型高端显示项目 联合地方平台设立合资公司布局产业作者:佚名 26-06-28 InfoComm 2026|拉斯维加斯首日,国星光电展台被海外客商"包围"作者:佚名 26-06-20

InfoComm 2026|拉斯维加斯首日,国星光电展台被海外客商"包围"作者:佚名 26-06-20 晶台登陆 InfoComm USA 2026 三大核心显示方案,开拓北美视听全新格局作者:佚名 26-06-19

晶台登陆 InfoComm USA 2026 三大核心显示方案,开拓北美视听全新格局作者:佚名 26-06-19 InfoComm 2026首日直击|芯映光电创新成果集中亮相,展台人气持续升温作者:佚名 26-06-19

InfoComm 2026首日直击|芯映光电创新成果集中亮相,展台人气持续升温作者:佚名 26-06-19 士兰微 8 英寸 SiC 功率器件项目投资落地 合资公司士兰集宏注册资本全额实缴作者:佚名 26-06-15

士兰微 8 英寸 SiC 功率器件项目投资落地 合资公司士兰集宏注册资本全额实缴作者:佚名 26-06-15 德龙激光 2025 年年度报告出炉:全年扭亏为盈 核心业务多点突破作者:佚名 26-04-28

德龙激光 2025 年年度报告出炉:全年扭亏为盈 核心业务多点突破作者:佚名 26-04-28 九联科技拟募资 1.82 亿元 加码鸿蒙生态智能终端与通信模块业务作者:佚名 26-03-14

九联科技拟募资 1.82 亿元 加码鸿蒙生态智能终端与通信模块业务作者:佚名 26-03-14 精智达拟募资不超 29.59 亿元加码半导体测试设备研发与产业化作者:佚名 26-03-03

精智达拟募资不超 29.59 亿元加码半导体测试设备研发与产业化作者:佚名 26-03-03 德龙激光 2025 年业绩扭亏为盈 营收增 10.04% 新兴领域商业化实现突破作者:佚名 26-02-28

德龙激光 2025 年业绩扭亏为盈 营收增 10.04% 新兴领域商业化实现突破作者:佚名 26-02-28 德龙激光拟斥 1000 万元参投新设私募基金 聚焦新一代信息技术领域作者:佚名 26-01-28

德龙激光拟斥 1000 万元参投新设私募基金 聚焦新一代信息技术领域作者:佚名 26-01-28