第三季度中国大陆激光电视出货涨50%,产业走向务实和成熟

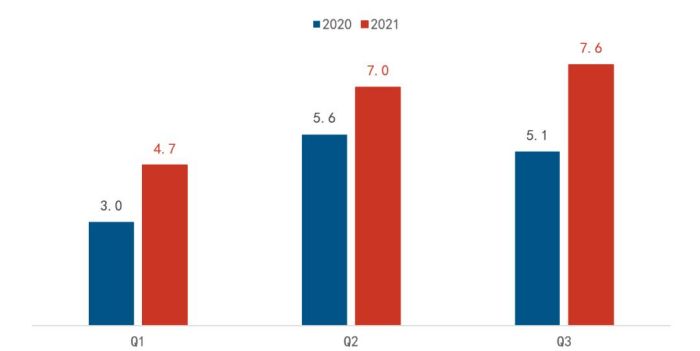

根据洛图科技(RUNTO)最新发布的《中国激光电视市场分析季度报告(China Laser TV Market Analysis Quarterly Report)》,2021年第三季度,中国激光电视市场出货量达到7.64万台,相比去年同期增长近50%,相比今年二季度环比增长9.5%。在上游核心元器件IC芯片、光阀芯片等缺货的情况下,市场依然保持了当季和累计前三季的大幅度增长。

2021年前三季度中国大陆激光电视出货量及变化

数据来源:洛图科技(RUNTO),单位:万台

备注:本文中的激光电视定义是指使用激光光源来投射画面,投射比小于0.3,同时内置智能操作系统的音视频设备。

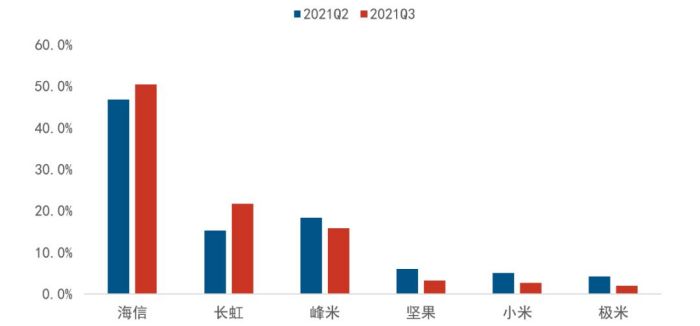

品牌:集中度提高,CR3高达88%

据洛图科技(RUNTO)数据显示,2021年第三季度,中国激光电视市场品牌集中度进一步提升,海信、长虹、峰米位列前三,市场份额之和上升至88%,相比二季度增长8个百分点。

2021年Q3中国大陆激光电视品牌出货量份额变化

数据来源:洛图科技(RUNTO),单位:%

收获市场份额的同时,头部企业也正在加大品牌营销,以及加快线下渠道建设,从而发挥和放大激光电视的体验优势。

海信今年以来启动了“点亮城市之光”激光电视“旗舰体验店”计划,以全国一二线城市的Shopping Mall和综合性商超渠道为重点,持续打造场景化体验的新模式。

长虹在2021年扩大线下终端建设,在武汉、洛阳、成都、绵阳、杭州等地新建三十余家线下体验店。

峰米除了已经在重庆落成的多家店铺之外,还在几乎每一家京东超体店设有展位,同时布局了红星美凯龙、居然之家等全装渠道。

产品:从高端化走向平民化、全民化、完整生态化

今年第三季度,受芯片供应紧张影响,部分品牌连续数月不能按订单量出货,新品也一度推迟上市。但从今年截至现在的新品发布还是能够看出激光电视的产品方向正在发生着不同。

早期的激光电视定位于高端人群的专业影院级享受。同时,在超大尺寸上具有相对价格优势。

当前来看,部分品牌的激光电视价格正在进入普通消费者可接受的范围,定位于普及型的、平民化的激光电视,从而实现高中阶甚至是低阶用户的全民覆盖。价格是产品上量的关键,价格的平民化主要来源于产业链的整合和核心原材料的降本。透过性价比产品频频发布现象的背后,可以看出激光电视产业正变得越来越成熟和务实。

根据由中国电子视像行业协会激光电视产业分会发布,洛图科技(RUNTO)参与撰写的《2021激光显示产业发展及用户体验白皮书》,激光电视的购买人群正呈现出年轻化趋势,近8成购买者为35岁以下的85后、90后等用户。

另外,在尺寸上,激光电视从早期的100英寸以上,向下延伸到了88英寸、77英寸、75英寸等液晶技术的优势或主力尺寸段。同时,搭载了屏幕发声、卷轴等OLED技术的优势功能。可以看出激光显示的头部企业们存在一个共识,希望激光电视不再是一个仅具备差异化优势的产品,因此开始着力打造和提升激光产品各个方向的能力,从而使之成为和液晶技术、OLED技术平行的、全覆盖、完整生态的独立显示技术。

向后看,短期来说,芯片供应的拐点还需等待,缺货状况暂时不会有根本性的逆转,同时激光电视的用户认知尚需要时间进行转变。洛图科技(RUNTO)预测,2021年全年中国大陆激光电视出货量将达28万台,同比增长30%。

长期来看,在消费升级的市场环境下,消费者对家用影音娱乐的需求无疑是大屏化和追求极致体验;同时中国消费主力的年轻化使得消费市场对全新产品的接受程度大幅提高。随着大众消费对于电视尺寸的要求提升,激光电视跟进、顺应和满足需求,以更高的性价比入市,产品的全民化可以期待不小的想象空间。洛图科技(RUNTO)预测,到三年后的2024年,中国大陆激光电视出货将有望突破100万台。

全球高度认可与信赖,海信激光显示技术连续荣获多项国际权威大奖作者:pjtime资讯组 24-12-13

全球高度认可与信赖,海信激光显示技术连续荣获多项国际权威大奖作者:pjtime资讯组 24-12-13 全色光显,点亮 “帆书・书卷里的中国” 合肥之旅作者:pjtime资讯组 24-12-01

全色光显,点亮 “帆书・书卷里的中国” 合肥之旅作者:pjtime资讯组 24-12-01 一流企业做标准,海信连任激光显示国际标准工作组召集人作者:pjtime资讯组 24-11-15

一流企业做标准,海信连任激光显示国际标准工作组召集人作者:pjtime资讯组 24-11-15 福光股份:持续开发便携轻量化、高亮度LCD、4K三色激光、Micro-LED彩色投影光机作者:飘飘 24-11-09

福光股份:持续开发便携轻量化、高亮度LCD、4K三色激光、Micro-LED彩色投影光机作者:飘飘 24-11-09 金牛!行业唯一,海信旗下两家上市公司揽获5项大奖!作者:pjtime资讯组 24-10-27

金牛!行业唯一,海信旗下两家上市公司揽获5项大奖!作者:pjtime资讯组 24-10-27 广交世界,亮点直击 | 中科极光参展第136届广交会作者:pjtime资讯组 24-10-16

广交世界,亮点直击 | 中科极光参展第136届广交会作者:pjtime资讯组 24-10-16 2024海外激光电视大比拼,峰米产品惊艳全场作者:佚名 24-11-28

2024海外激光电视大比拼,峰米产品惊艳全场作者:佚名 24-11-28 2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11

2024年家用投影机市场总结: 需求触底与新动能蓄力作者:那山那水 24-12-11 海信AI电视亮相ACE2024:打造全行业最强交互方式作者:pjtime资讯组 24-10-24

海信AI电视亮相ACE2024:打造全行业最强交互方式作者:pjtime资讯组 24-10-24 家用投影必须找到质量型增长之路作者:萧萧 24-10-17

家用投影必须找到质量型增长之路作者:萧萧 24-10-17 极米推出大平层首选电视――旗舰级智能艺术激光电视AURA 2作者:佚名 24-10-08

极米推出大平层首选电视――旗舰级智能艺术激光电视AURA 2作者:佚名 24-10-08 激光电视长板之争PK短板之争作者:花开无期 24-09-24

激光电视长板之争PK短板之争作者:花开无期 24-09-24